米金融引き締めでも残る過剰流動性が株価を支えるという構図

2024年4月4日

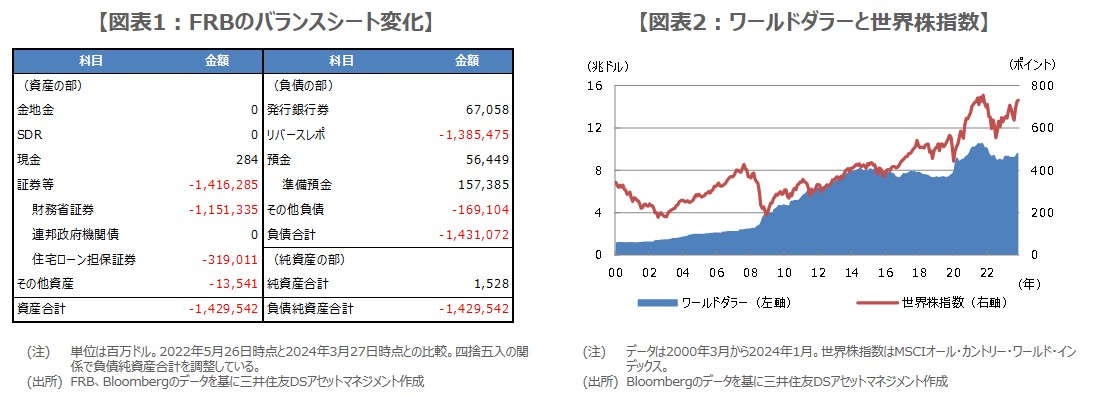

●FRBのQTにより総資産残高は減少した一方で、過剰流動性の指標であるワールドダラーは増加。

●FRBのBSでは資産の部で国債などが減少し、負債の部でリバースレポが減少、準備預金は増加。

●準備預金増がワールドダラー増の一因、米利上げ実施でも過剰流動性は残るが株価の下支えに。

FRBのQTにより総資産残高は減少した一方で、過剰流動性の指標であるワールドダラーは増加

米連邦準備制度理事会(FRB)は、2022年3月にゼロ金利政策を解除して利上げを開始し、同年6月には保有国債などの残高を削減する「量的引き締め(QT)」を開始しました。フェデラルファンド(FF)金利の誘導目標は現在5.25%~5.50%に設定されており、FRBの総資産残高は直近で約7.5兆ドルと、QT開始前の約8.9兆ドルから1.4兆ドル(16.0%)ほど減少した水準にあります。

一方、世界の金融市場に米ドルがどれだけ出回っているのかを測る、国際的な過剰流動性の指標である「ワールドダラー」に目を向けると、直近で約9.6兆ドルと、QT開始前から1,769億ドル(1.9%)ほど増加しています。ワールドダラーは一般に、FRBが米国内に供給するマネタリーベースに、米国外の中央銀行などの公的機関が保有する米国債を加えて算出しますが、以下、少し詳しくみていきます。

FRBのBSでは資産の部で国債などが減少し、負債の部でリバースレポが減少、準備預金は増加

まず、FRBの総資産残高について、QT開始前の2022年5月末から2024年3月末までの期間、バランスシート(BS、貸借対照表)の科目ごとの金額変化は図表1の通りです。QTは、保有国債などの残高を削減する政策であるため、資産の部の「財務省証券(国債)」、「住宅ローン担保証券(MBS)」の残高が大きく減っています。一方、負債の部で大きく残高が減ったのは「リバースレポ」で、「準備預金」は増加しています。

リバースレポとは、FRBが国債などを担保に民間金融機関から資金を借り入れる制度で、MMF(マネー・マーケット・ファンド)などがこの制度を利用してFRBに余剰資金を待機させていました。ただ、米財務省が高利回りの短期国債を増発したことで、MMFは余剰資金をリバースレポから短期国債にシフトし、その結果、リバースレポの残高が大きく減少しました。

準備預金増がワールドダラー増の一因、米利上げ実施でも過剰流動性は残るが株価の下支えに

なお、民間銀行がFRBに預ける準備預金は、1,574億ドルほど増加していますが、準備預金に流通現金を加えたものが、前述のワールドダラーを構成するマネタリーベースとなります。2022年5月末から直近まで、マネタリーベースは約2,524億ドル(4.5%)増、海外公的機関保有の米国債は約755億ドル(2.0%)減でしたので、準備預金の増加が、おおむねマネタリーベースの増加とワールドダラーの増加につながったことが分かります。

FRBの国債買い入れで、民間銀行は準備預金に巨額の余剰資金を抱えており、利上げは従来のような銀行間市場の資金を吸収する方法では困難なため、現在、準備預金の付利金利などの引き上げによって行われています。このように、技術的に利上げは可能ですが、過剰流動性は残ったままとなります。ただ、過剰流動性は、金融ショックの影響を和らげるなど、株式市場を下支える効果があるとも考えられます(図表2)。