FRBとECBの金融政策をどうみるか

2017年8月28日

●イエレン議長もドラギ総裁も講演では金融政策に直接言及せず、その後市場に大きな混乱はなし。

●米バランスシート縮小は、大方の予想通り9月にも通知へ、ただし追加利上げは3月まで先送りか。

●ECBは9月にテーパリングを示唆し、10月にテーパリングの金額や期間など詳細を開示する見通し。

イエレン議長もドラギ総裁も講演では金融政策に直接言及せず、その後市場に大きな混乱はなし

8月25日に行われたジャクソンホール会議でのイエレン米連邦準備制度理事会(FRB)議長とドラギ欧州中央銀行(ECB)総裁の講演では、ともに金融政策への直接的な言及はありませんでした。イエレン議長の講演後、米国市場では、年内の追加利上げに関する手掛かりが得られなかったため、米長期金利の低下、米ドルの対主要通貨での下落、ダウ平均株価などの上昇、という反応がみられました。

ドラギ総裁の講演でも、市場に金融政策の正常化を意識させるような発言はみられませんでした。ただ、ユーロ高に対する懸念が示されなかったことが材料視され、ユーロに買い安心感が広がり、ユーロは対米ドル中心に上昇しました。ただし、総じて市場に大きな混乱はなく、今回は無風通過となったことで、FRBもECBも金融の正常化を緩やかに進めるという安心感が広がったように思われます。

米バランスシート縮小は、大方の予想通り9月にも通知へ、ただし追加利上げは3月まで先送りか

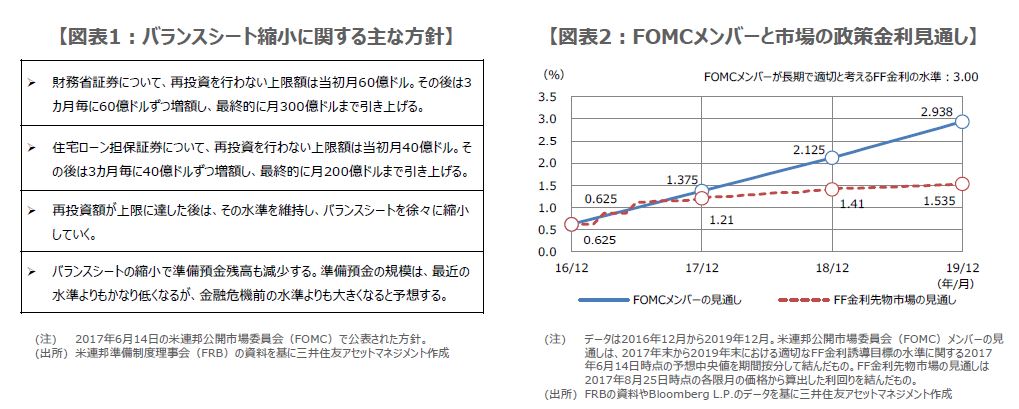

米国では9月19日、20日に米連邦公開市場委員会(FOMC)が開催されます。市場では今回のFOMCで、バランスシート縮小の開始が通知されるとの見方がほぼ織り込まれています。FRBは、バランスシート縮小に関する基本方針をすでに6月のFOMCで公表しています。そのなかで、国債や住宅ローン担保証券(MBS)の再投資が毎月どの程度減少していくかも明らかにされています(図表1)。

したがって、9月のFOMCで、その基本方針に沿った内容が通知された場合、市場に深刻な動揺はみられないと思われます。ただ年内の追加利上げについては、物価の伸び悩みが続き、足元で市場の織り込みが進んでいません(図表2)。そのため、追加利上げについて、弊社は現時点で3月のFOMCまで先送りされる可能性が高いと考えています。

ECBは9月にテーパリングを示唆し、10月にテーパリングの金額や期間など詳細を開示する見通し

ユーロ圏では9月7日にECB理事会が開催されますが、段階的な量的緩和政策の縮小(テーパリング)の先行きについて、市場の関心が高まっています。弊社は今回、2018年1月以降のテーパリングを示唆するメッセージが市場に伝えられるとみています。そして10月26日に開催される次回のECB理事会で、より具体的な内容、すなわちテーパリングの金額や期間が明らかにされると考えています。

現時点でテーパリングは2018年1月に始まり、9月に終了すると予想していますが、物価が伸び悩めば、終了時期は後ずれする公算が高まります。利上げについては、より慎重な舵取りが行われ、政策金利の下限である中銀預金金利の引き上げは、早くても2018年12月と考えます。ユーロ相場は、当局からユーロ高に対する強い懸念が示されるまで、対主要通貨で当面、強含みの展開が見込まれます。