やや気掛かりな投機筋の原油先物ポジション

2017年12月13日

●足元で原油相場は安定推移、トランプ米大統領によるエルサレムの首都公認も、影響は限定的。

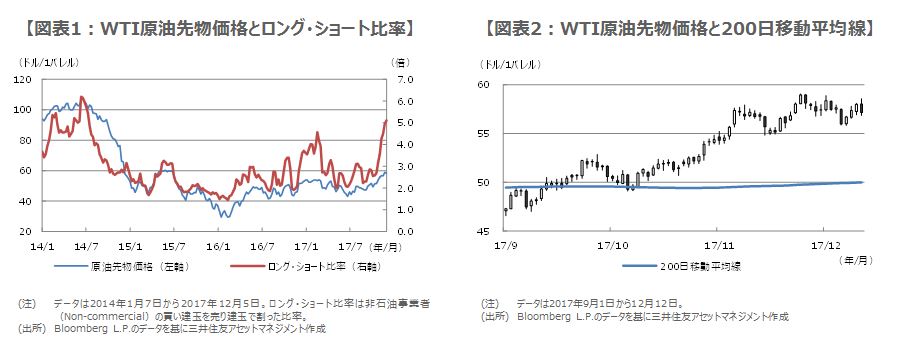

●投機筋のロング・ショート比率は2014年7月以来の高水準に、持ち高の整理で原油安の恐れも。

●ただ2014年当時と異なり、今回は原油の需給環境が良好、調整売りでも50ドル水準は維持か。

足元で原油相場は安定推移、トランプ米大統領によるエルサレムの首都公認も、影響は限定的

ニューヨーク・マーカンタイル取引所で取引されているウエスト・テキサス・インターミディエート(WTI)原油先物価格は、11月24日の取引時間中に年初来高値となる1バレル=59ドル05セントをつけました。その後、石油輸出国機構(OPEC)加盟国と非加盟国の主な産油国は、11月30日にウィーンで会合を開き、減産措置を2018年3月末から9カ月間延長することで合意しました。

合意は市場の予想通りであったため、WTI原油先物価格はいったん利益確定売りに押されましたが、大きく値を崩すには至りませんでした。なお、トランプ米大統領が12月6日にエルサレムをイスラエルの首都として公式に認めたことで、中東情勢の不安定化と原油相場への影響を懸念する向きもみられますが、直ちに中東全域に紛争が広がるという話ではないため、原油相場への影響は限定的とみています。

投機筋のロング・ショート比率は2014年7月以来の高水準に、持ち高の整理で原油安の恐れも

WTI原油先物価格は、総じて安定した動きが続いていますが、投機筋のポジションに目を向けると、やや気掛かりな点がみられます。米商品先物取引委員会(CFTC)が公表しているWTI原油先物取引のポジションでは、投機筋とされる非石油事業者(Non-commercial)のロング・ショート比率(買い建玉を売り建玉で割った比率)は、2014年7月以来の水準となる5.1倍まで上昇しています(図表1)。

当時を振り返ると、投機筋は2014年7月以降、高水準に積み上がった買い建玉を整理したことで、ロング・ショート比率は低下し、WTI原油先物価格は大きく下落しました。仮に、今回も同様の展開となった場合、カナダドル、ノルウェークローネ、ロシアルーブルなど産油国通貨の対ドル為替レートの下落、エネルギー関連企業の起債が多い米ハイイールド債券価格の下落など、原油安の影響が他の市場にも及ぶ恐れがあります。

ただ2014年当時と異なり、今回は原油の需給環境が良好、調整売りでも50ドル水準は維持か

しかしながら、2014年の原油安は、需給悪化懸念が主因です。当時は、世界景気の先行き不透明感が強まるなか、増産傾向が続く米シェールオイルに対抗するため、OPECは減産しないであろうとの見方が広がっていました。今回は、主要産油国が減産合意を遵守しているため、2014年の状況とは異なります。したがって、ロング・ショート比率が高いというだけで、必ずしも原油安につながることはないと思われます。

それでも、足元でWTI原油先物の買い建玉が積み上がっているということは、何らかのきっかけで投機筋が一気に買い建玉を減らせば、WTI原油先物価格は大きく下落する恐れがあるため、注意は必要です。現時点では、世界的に景気回復の裾野が広がり、主要産油国が減産合意を遵守しているため、原油の需給環境は良好です。そのため、WTI原油先物価格に調整が入っても、200日移動平均線が位置する1バレル=50ドル近辺では(図表2)、比較的サポートされやすいのではないかとみています。