中国の米債購入減額報道に関する考察

2018年1月11日

●中国当局者が米国債の購入減額を勧告したとの報道で、米長期金利の上昇と米ドル安が進行。

●ただ中国が実際に米国債の購入減額や停止に踏み切れば中国自身に悪影響が及ぶことになる。

●なお中国は今回の報道は間違った情報源を引用と表明、そもそも運用方針変更は容易ではない。

中国当局者が米国債の購入減額を勧告したとの報道で、米長期金利の上昇と米ドル安が進行

金融情報サービス大手の米ブルームバーグは1月10日、中国の外貨準備運用に携わる当局者が米国債の購入減額や停止を提案したと報じました。記事によると、当局者は米国債の発行見通しなどの要素と、米中の貿易摩擦を含む政治的な問題を注視して、米国債保有を減らすかどうかを決めるよう提案したとのことです。ただ、この提案が採用されたかどうかは明らかになっていません。

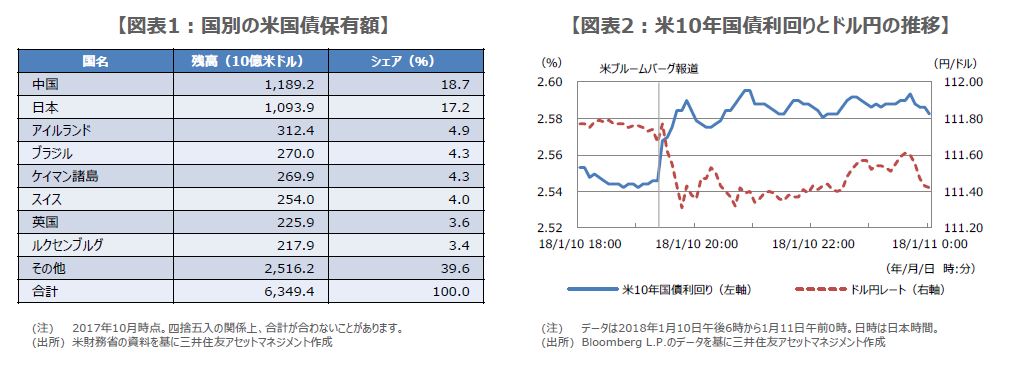

米財務省の統計によると、中国の米国債保有額は、2017年10月末時点で約1兆1,892億ドルと、国別で最大です(図表1)。そのため、実際に中国が米国債の購入減額や停止を行った場合、米国債券市場や為替市場への影響は極めて大きいものとなります。この報道を受け、米10年国債利回りは、一時2.6%近くまで上昇し、ドル円は一時1ドル=111円27銭水準までドル安・円高が進みました(図表2)。

ただ中国が実際に米国債の購入減額や停止に踏み切れば中国自身に悪影響が及ぶことになる

なお、日本経済新聞社の1月10日付記事によると、トランプ米政権は中国の鉄鋼や太陽光パネルについて、関税の引き上げや輸入量の制限を検討し、月内に判断するとのことです。そのため市場では、今回の米ブルームバーグの報道内容について、対中貿易で強硬姿勢を示す米国に対し、中国側からの「牽制」を意味しているのではないかとみる向きもあります。

仮に中国が米国債の購入減額や停止に踏み切った場合、中国自身に悪影響が及ぶ恐れがあります。例えば、米国債と米ドルは、中国という大口の買い手を失えば、米国債利回りの上昇(価格は下落)や米ドル安の反応が予想されます。米ドル安によって、人民元の対米ドル為替レートには上昇圧力が生じることになるため、中国の輸出には強い向かい風となります。

なお中国は今回の報道は間違った情報源を引用と表明、そもそも運用方針変更は容易ではない

また、米国債を購入しないのであれば、外貨準備を運用するための代替投資先をみつけなければなりません。その場合、米国債と同等の安全性、流動性、市場規模が必要となります。候補として日本国債やドイツ国債が考えられますが、いずれもマイナス金利政策のため利回りは相対的に低水準です。したがって、米国債からのシフトを積極的に行う強い理由は見当たりません。

こうしたなか、中国国家外為管理局(SAFE)は日本時間の1月11日午後、今回の報道は間違った情報源を引用したか、偽ニュースの可能性があるとの見解をウェブサイトに掲載しました。そのため、前日にみられた米長期金利の上昇や米ドル安は、次第に一服すると思われます。なお、中国にとって米国債の購入減額や停止は、自国への影響を考えると、容易に決断できるものではないということは、理解しておくべき点と考えます。