18年3月FOMCプレビュー

2018年3月19日

●利上げは織り込み済みで、新たな経済見通しは緩やかなペースでの利上げを正当化する内容に。

●ドットチャートは全般的に上方シフト、2019年の利上げ回数は年3回の示唆に増加すると予想。

●パウエル新体制の初会合である今回は、緩やかなペースでの利上げ継続方針が再確認されよう。

利上げは織り込み済みで、新たな経済見通しは緩やかなペースでの利上げを正当化する内容に

米連邦準備制度理事会(FRB)は、3月20日、21日に米連邦公開市場委員会(FOMC)を開催します。今回のFOMCで、フェデラルファンド(FF)金利の誘導目標は、年1.25%~1.50%から1.50%~1.75%へ引き上げられる見通しです。FF金利先物市場が織り込む利上げ確率は、3月16日時点で93%でしたので、実際に利上げが行われても、ドル円相場に与える影響は限定的と考えます。

市場が注目しているのは、FOMCメンバーによる経済および政策金利の見通しです。弊社では、経済見通しについて、実質GDP成長率と失業率は米国経済の底堅さを反映する形で、前回12月の予測値から明確に上方修正される可能性があるとみています。一方、インフレ率については、若干の修正にとどまると予想します。その結果、新たな経済見通しは、緩やかなペースでの利上げを正当化する内容になると思われます。

ドットチャートは全般的に上方シフト、2019年の利上げ回数は年3回の示唆に増加すると予想

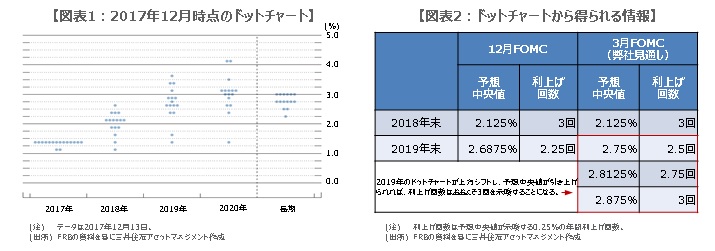

政策金利の見通しはドットチャートによって示されます。ドットチャートとは、FOMCメンバーが適切と考える政策金利水準の分布図です。前回12月のドットチャートは図表1の通りです。2017年末の予想中央値は1.375%、2018年末は2.125%、2019年末は2.6875%、2020年末は3.0625%、長期(Longer run)は2.75%でした。これらが示唆する、0.25%の利上げ回数は、2018年が3回、2019年が2.25回、2020年が1.5回となります。

今回は、ドットチャートがどのように変化し、利上げ回数に影響するかが、市場の焦点です。弊社では、経済見通しの上方修正にあわせて、ドットチャートも全般的に上方シフトするとみています。具体的には、2018年の予想中央値は2.125%で変わらず、年間の利上げ回数も3回で不変ですが、2019年は予想中央値が上方修正され、年間の利上げ回数は2.25回から、おおよそ3回に増えると考えています(図表2)。

パウエル新体制の初会合である今回は、緩やかなペースでの利上げ継続方針が再確認されよう

なお、2020年と長期の予想中央値は、それぞれ3.0625%、2.75%で据え置きを見込んでいますので、ドットチャート全体としては、それほどタカ派的ではないという印象を与えるものになると考えます。この他、FOMC声明の変更有無や、パウエル議長の記者会見におけるコメントも注目材料ですが、基本的には緩やかなペースで利上げを継続する従来の方針が繰り返されると予想します。

今回のFOMCは、パウエル議長にとって議長就任後、最初の会合になります。そのため、パウエル議長はおそらく安全運転に終始し、慎重に対処すると思われます。FOMCの内容が適度にハト派的なら、市場に安心感が広がりますが、ドル円相場が大きくドル高で反応する公算は小さくなるため、日本株の押し上げ効果は限定的と考えます。それでも、市場に大きな混乱を招かない限り、パウエル新体制はまずは及第点スタートといえます。