【No.500】原油高の影響と今後の見通し

2018年5月8日

●米国がイラン制裁を再開するとの見方から原油価格が上昇、原油関連資産も総じて堅調に推移。

●原油高が続いて物価がある程度上昇しても、日米ともに現行の政策が維持される可能性が高い。

●OPECや米国の原油生産能力を勘案した場合、原油価格が一本調子に上昇する公算は小さい。

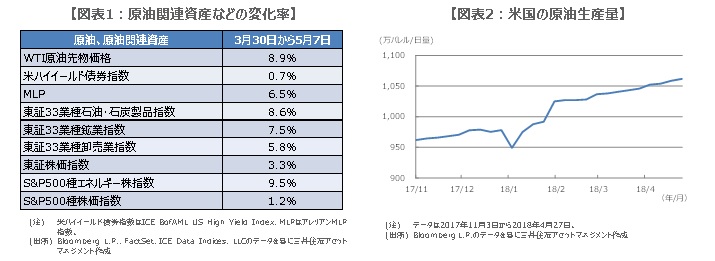

米国がイラン制裁を再開するとの見方から原油価格が上昇、原油関連資産も総じて堅調に推移

ニューヨーク・マーカンタイル取引所で取引されているWTI(ウエスト・テキサス・インターミディエート)原油先物価格は5月7日、一時1バレル=70ドル84セントの高値をつけました。市場では、米国がイランに対する経済制裁を再開すれば、世界全体の原油供給量が減少するとの懸念が強く、これが原油相場の押し上げにつながったものと思われます。

一般に、原油高は、エネルギー関連企業の起債が多い米ハイイールド債券や、資源関連事業の多いMLP(Master Limited Partnership、米国で行われる共同事業形態のひとつ)の価格押し上げ要因です(図表1)。ただ、米ハイイールド債券指数は、米長期金利の上昇でやや伸び悩んでいます。また、原油高はエネルギー関連企業の株価にも追い風で、東証33業種のうち石油・石炭製品、鉱業、卸売業の各指数は好パフォーマンスを示しています。

原油高が続いて物価がある程度上昇しても、日米ともに現行の政策が維持される可能性が高い

原油高が続き、物価に上昇圧力が高まった場合、金融引き締め懸念で市場が混乱する恐れもあります。そこで、米国と日本のケースを考えてみます。米国では、5月1日、2日に米連邦公開市場委員会(FOMC)が開催され、声明文の物価見通しが、「2%目標付近で安定する」から、「上下対称的な2%目標付近で推移する」に変更されました。そのため、米国では物価が2%を多少上回っても、緩やかな利上げペースは維持されると思われます。

日本について、弊社では原油高と円安が進行した場合の消費者物価指数(除く生鮮食品)に与える影響を試算しました。WTIとドル円の水準を、足元、2018年末、2019年末の順にそれぞれ、1バレル=70ドル、80ドル、90ドル、1ドル=109円、120円、130円とします。景気変動は想定せず、消費税率引き上げの影響を除き、かつ教育無償化政策は反映しません。この場合でも、2019年末における消費者物価指数(除く生鮮食品)は前年比1.4%程度にとどまり、金融緩和は維持される可能性があります。

OPECや米国の原油生産能力を勘案した場合、原油価格が一本調子に上昇する公算は小さい

トランプ米大統領は5月7日、欧米など6カ国とイランが結んだ核合意から離脱するか否かの判断を、米東部時間8日午後2時(日本時間9日午前3時)に発表することを明らかにしました。米国が核合意に残留すれば、原油高の動きはいったん修正されるとみられます。一方、離脱ならば、欧州勢の動向が今後の原油相場の方向性を決めるポイントになります。

仮に欧州勢が米国に同調し、イランに対する経済制裁が再開することになれば、日量100万バレル前後の原油供給が滞る見通しです。しかしながら、石油輸出国機構(OPEC)が協調減産をしている現状、この減少分を補うのは難しくありません。また、米国では石油掘削装置(リグ)の稼働数が増加傾向にあり、原油生産量も増加しています(図表2)。そのため、原油価格が一本調子に上昇していく公算は小さいと思われます。