【No.514】市場で懸念される3つのリスクを検証する

2018年6月5日

●通商政策における米国の強気姿勢は協議を有利に進めるためのもので、貿易戦争の意図はない。

●米朝会談に市場が失望するリスクも、イタリア・スペインの新政権が抱えるリスクも、さほど大きくない。

●各リスクを巡る状況が悪化しても、過剰流動性がある限り、円高や株安の動きは一時的なものに。

通商政策における米国の強気姿勢は協議を有利に進めるためのもので、貿易戦争の意図はない

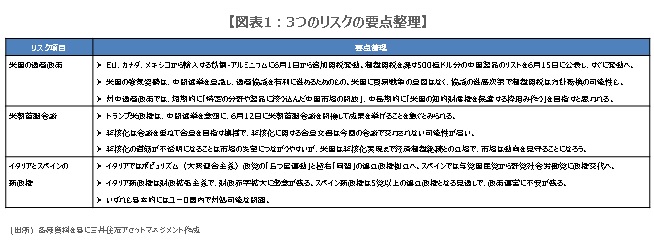

今回は、市場で懸念される3つのリスクを検証し、日本株への影響について考えます。3つのリスクとは、①米国の保護主義的な通商政策が世界景気に悪影響を及ぼすリスク、②米朝首脳会談の内容が市場の失望を誘うリスク、③イタリアとスペインの新政権が抱える問題で市場が不安定になるリスクです(図表1)。まず、①について、トランプ米政権の通商政策は最近、再び保護主義色を強めています。

トランプ米政権の強気姿勢は、中間選挙を意識したもので、通商協議を有利に進めるためのものです。そもそも米国に貿易戦争を仕掛ける意図はなく、制裁関税の方針も、今後の協議の進展次第で一転する可能性があります。なお、米国の対中通商政策は、中国がハイテク分野で存在感を高めることの抑止策でもあります。米国は短期的に、特定の分野や製品に絞り込んだ中国市場の開放を目指す一方、中長期的には米国の知的財産権を保護する枠組み作りを目指すと思われます。

米朝会談に市場が失望するリスクも、イタリア・スペインの新政権が抱えるリスクも、さほど大きくない

次に、②について、報道によると、米朝首脳会談は6月12日に開催される見通しとなりましたが、非核化は会談を重ねて合意を目指す模様です。そのため、非核化に関する合意文書は今回の会談で交わされない可能性が高く、中間選挙を念頭に会談の開催を急ぐトランプ米政権の姿勢に市場が失望する恐れもあります。ただ、トランプ米政権は、非核化の実現まで経済制裁は解除しないとしており、失望はそれほど大きくならないと思われます。

最後に、③について、イタリアで新政権が財政拡張的な来年度予算を成立させた場合、財政赤字拡大によるイタリア国債への影響が懸念されます。また、スペインで新政権は5党以上の連立政権になる見通しで、政策運営の点で不安が残ります。しかしながら、これらは基本的にはユーロ圏内で対処可能な問題であり、世界の金融市場に深刻なダメージを与えるものではないとみています。

各リスクを巡る状況が悪化しても、過剰流動性がある限り、円高や株安の動きは一時的なものに

以上より、市場で懸念される①~③のリスクは、過度な懸念は必要ないということになります。そのため、日本株への直接的な影響は限定的と思われます。しかしながら、為替市場でリスク回避の円買いが強まれば、日本株は円高を嫌気して下落する公算が大きく、間接的な影響を受けることは十分考えられます。また、①~③を巡る状況が、想定以上に悪化した場合についても、考えておく必要があります。

3月末時点で、日米欧の民間金融機関が、米連邦準備制度理事会(FRB)、欧州中央銀行(ECB)、日銀の当座預金に預けている余剰資金の総額は約7.6兆ドルです。民間金融機関が、このような「過剰流動性」を保有しているため、現在は金融危機や信用収縮が発生しにくい環境にあります。そのため、①~③を巡る状況が悪化し、相場が円高や株安に振れたとしても、やはり、一時的で限定的となる可能性が高いとみています。