【No.516】米FF金利の着地水準はすでに決まっているという考え方

2018年6月7日

●FRBが現行の特殊な利上げを継続する限り、FF金利の着地点は3.0%程度になると考えられる。

●利上げ対象の上限・下限金利はFRBが利払いを行っているが、その原資は保有資産の利息収入。

●保有資産からの受取金利は約3.0%、利払い金利は現在約1.72%、よって利上げは3.0%まで。

FRBが現行の特殊な利上げを継続する限り、FF金利の着地点は3.0%程度になると考えられる

米連邦準備制度理事会(FRB)は、緩やかなペースで利上げを継続しています。そこで今回は、政策金利であるフェデラルファンド(FF)金利の誘導目標が、最終的にどの水準まで上昇するかについて検証します。結論から申し上げると、FRBが現行の特殊な利上げを継続する限り、FF金利の着地水準は、3.0%程度になると考えられます。以下、その理由について解説します。

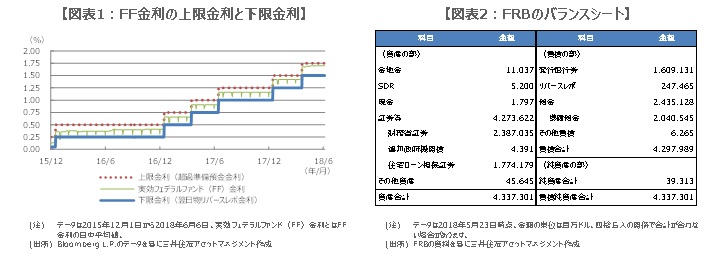

FRBは通常、日々の金融調節で市場から資金を吸収し、FF金利を誘導目標に引き上げることで利上げを行います。しかしながら、金融機関は依然、巨額の余剰資金を準備預金としてFRBに預け入れており、さほど資金需要がないため、通常の利上げは困難です。そこでFRBは、超過準備預金金利をFF金利の上限金利、翌日物リバースレポ金利を下限金利とし、これらを引き上げるという、特殊な利上げを行っています(図表1)。

利上げ対象の上限・下限金利はFRBが利払いを行っているが、その原資は保有資産の利息収入

5月23日時点におけるFRBのバランスシートは図表1の通りです。負債の部にある準備預金のうち、超過準備預金の残高は約1.9兆ドルで、ここに付利される超過準備預金金利は1.75%です。同じく負債の部にある、リバースレポの残高は約2,500億ドルで、翌日物のリバースレポに付利される金利は1.50%です。利上げにより、この2つの金利は引き上げられますが、いずれの金利の利息も、FRBが金融機関に支払っています。

利上げの継続は、FRBの支払利息の増加につながりますので、FRBは支払利息を賄わなければなりません。その原資となるのが、FRB自身が保有する、米財務省証券と住宅ローン担保証券(MBS)からの受取利息です。5月23日時点で、資産の部にある米財務省証券の残高は約2.4兆ドル、MBSの残高は約1.7兆ドルでした。FRBは、これらから受け取る利息以上に、上限・下限金利の利息を支払うことはできません。

保有資産からの受取金利は約3.0%、利払い金利は現在約1.72%、よって利上げは3.0%まで

ここで、FRBの受取利息の金利を把握するために、保有資産の加重平均金利を計算してみます。保有資産について、MBSは期限前償還の可能性があり、期日管理が困難なため、米財務省証券のうち固定利付債券を対象とします。5月23日時点における固定利付債券の額面総額は約2.2兆ドルで、額面金額で利率(クーポン)を加重平均すると約3.0%になります。これに対し、上限金利と下限金利の加重平均は約1.72%です。

支払利息の金利が約1.72%ですので、おおまかに考えれば、利上げは受取利息の金利、約3.0%までとなります。つまり、0.25%の利上げがあと5回行われ、FF金利の着地水準は3.0%程度になるということです。ただし、FRBは更なる利上げが必要と判断すれば、別の利上げ手法を導入する可能性があります。そのため、これはあくまで1つの考え方に過ぎませんが、現行の特殊な利上げが続く限り、3.0%がFF金利の最終的な着地水準の目安になると思われます。