【No.517】企業業績の見通しを更新~今年度も増収増益を予想

2018年6月8日

●調査対象227社について、2017年度の業績は前年度比大幅な増収増益となり好調な結果に。

●2018年度の業績は、好調な前年度に比べ伸び率は鈍化するものの、引き続き増収増益を予想。

●企業自身の業績予想は保守的だが想定の範囲内、2018年度は順調な業績の伸びを予想する。

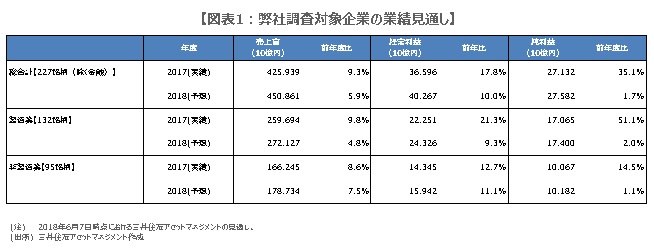

調査対象227社について、2017年度の業績は前年度比大幅な増収増益となり好調な結果に

弊社は6月7日、調査対象とする主要企業227社の業績見通しを更新しました。2017年度の実績は、売上高が425.9 兆円(前年度比+9.3%)、経常利益が36.6 兆円(同+17.8%)、純利益が27.1兆円(同+35.1%)となりました(図表1)。弊社の分類による30セクターのうち、27セクターで経常増益を達成しています。また、製造業(132社)、非製造業(95社)ともに、増収増益で着地しました。

なお、調査対象の企業数は、3月時点で224社でしたが、銘柄入れ替えにより、現時点で227社となっています。その影響で、2017年度の売上高は8.7兆円、経常利益は0.3兆円、それぞれ押し上げられましたが、それを除いても、2017年度の業績は全体的に好調な結果となりました。参考までに、2017年度の経常利益について、増益寄与が大きかった上位セクターは、商社、自動車、民生用電機、資源・燃料です。

2018年度の業績は、好調な前年度に比べ伸び率は鈍化するものの、引き続き増収増益を予想

2018 年度の企業業績については、売上高が450.9 兆円(前年度比+5.9%)、経常利益が40.3 兆円(同+10.0%)、純利益が27.6兆円(同+1.7%)と、前年度から伸び率は鈍化するものの、引き続き増収増益を予想しています。弊社の分類による30セクターのうち、25セクターが経常増益となり、また、製造業と非製造業のいずれも増収増益を見込んでいます。なお、前提となる為替レートは、ドル円が1ドル=108円、ユーロ円が1ユーロ=130円です。

2018年度の経常利益は、前年度から3.7兆円増加する見通しです。増益寄与が大きい上位セクターは、通信、商社、精密機器、資源・燃料、産業用機械等とみています。一方、受注採算の若干の悪化が見込まれる建設や、働き方改革に伴うコストアップの影響が予想されるメディア、その他、電力・ガス、情報ソフトは、減益寄与となるセクターと考えています。

企業自身の業績予想は保守的だが想定の範囲内、2018年度は順調な業績の伸びを予想する

2018年度の業績見通しにおける前提為替レートについて、計算上、ドル円が5円変動すると、経常利益は±8,700億円増減し、ユーロ円が5円変動すると、±2,200億円増減します。つまり、ドル円とユーロ円の5円の変動は、経常利益にとって±3%弱の変動要因になります。なお、円高に対する経常減益の度合いが大きいセクターは、自動車、産業用機械等、商社です。

最後に、調査対象の227社について、企業自身による業績予想を確認すると、2018年度の売上高は前年度比+4.8%、経常利益は同+3.7%となっています。いずれも弊社予想(前述の通り、それぞれ+5.9%、+10.0%)を下回りますが、企業は一般に、年度初めは保守的な予想を出す傾向があるため、違和感はありません。弊社は2018年度の企業業績について、引き続き順調な業績の伸びを予想しています。