【No.527】最近の人民元の動きについて

2018年7月5日

●6月中旬以降、大幅に元安・ドル高が進行したが、7月3日の金融当局者発言でその動きは一服。

●人民元の為替レートは、当局に操作余地があり、元安進行は当局容認によるものとの見方がある。

●元安は経済にマイナス面も、過去の当局の動きから元安は進んでも1ドル=6.8~6.9元辺りまで。

6月中旬以降、大幅に元安・ドル高が進行したが、7月3日の金融当局者発言でその動きは一服

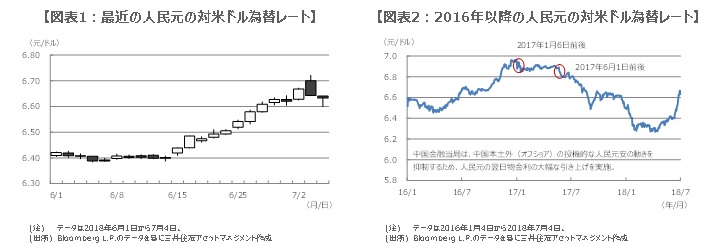

人民元の対米ドル為替レートは、6月15日から7月3日にかけて、大きく元安・ドル高方向に振れました(図表1)。貿易摩擦問題で米中両国の歩み寄りはみられず、7月6日に340億ドルの制裁関税が相互に発動される可能性が高まってきたため、市場の一部には、中国当局が自国の輸出を下支えするために、元安を容認しているのではないかとの思惑が広がっています。

こうしたなか、7月3日に中国の金融当局者から人民元相場に関する発言が相次ぎました。中国人民銀行(中央銀行)の易綱総裁は、人民元を合理的で均衡のとれた水準に安定させると述べました。また、潘功勝副総裁も、人民元を合理的なレンジ内に維持するとコメントしました。これらの発言は、市場で元安牽制と受け止められ、その後、元安・ドル高の動きは一服しています。

人民元の為替レートは、当局に操作余地があり、元安進行は当局容認によるものとの見方がある

さて、ここで改めて、中国の通貨制度を確認します。中国では一定の範囲内で通貨の変動を許容する変動相場制度を採用しています。より厳密には、中心となる交換レート(中国の場合は基準値)を定期的に変更し、必要に応じて変動幅も定期的に調整するクローリング・バンド制です。基準値は人民銀行により、中国時間の午前9時15分に公表されますが、一般に、次のように決まると考えられています。

例えば、人民元の対米ドル為替レートの基準値は、人民元の対米ドル為替レートの前日終値に、人民元の対通貨バスケットの価値が一定となるような調整幅を別途計算し、それを加味して算出されます。通貨バスケットには、人民銀行傘下の中国外貨取引センター(CFETS)が算出する人民元指数などがあります。なお、人民銀行は2017年5月、基準値の算出に「逆周期因子」という仕組みを導入しましたが、これが当局に為替レートの操作余地を広げたとの指摘もあります。

元安は経済にマイナス面も、過去の当局の動きから元安は進んでも1ドル=6.8~6.9元辺りまで

逆周期因子の導入は、相場の過度な変動を抑えることを目的としていますが、詳しい内容は明らかにされていません。つまり、人民元の為替レートは、「前日の終値+通貨バスケット調整+逆周期因子調整」で決まりますが、人民銀行には相応の裁量があると推測されます。したがって、市場の一部に元安誘導の観測が浮上するのも、止むを得ないと思われます。

しかしながら、元安の進行は、中国からの資本流出を加速させ、国内経済に悪影響を及ぼすというマイナスの面があります。そのため、当局が対米通商政策のみを念頭に置き、過度な元安誘導を行うことは、実際には難しいと思われます。なお、直近で当局が元安修正の姿勢を示したのは、2017年1月と6月でした(図表2)。当時の水準は1ドル=6.8~6.9元台でしたので、仮に再び元安が進行した場合の下値目途は、この辺りが意識されやすいと考えます。