【No.536】日経平均株価の見通しを上方修正

2018年7月25日

●日経平均株価の見通しを上方修正、底堅い企業業績で今年度末は23,800円の着地を予想。

●世界経済の成長見通しは日本株の下支えに、米中制裁関税500億ドルなら株価への影響は小。

●米中間選挙後、トランプ大統領の姿勢軟化で貿易摩擦懸念が後退なら、日経平均は一段高に。

日経平均株価の見通しを上方修正、底堅い企業業績で今年度末は23,800円の着地を予想

弊社は7月19日に日経平均株価の見通しを更新しました。向こう1年程度の四半期末の着地水準は、9月末が23,000円、12月末が23,500円、2019年3月末が23,800円、6月末が24,000円です。従来の見通しから、500円ほど上方修正しています。日経平均株価は、当面、現状水準で揉み合いが続くものの、時間の経過と共に緩やかに水準を切り上げていくと予想しています。

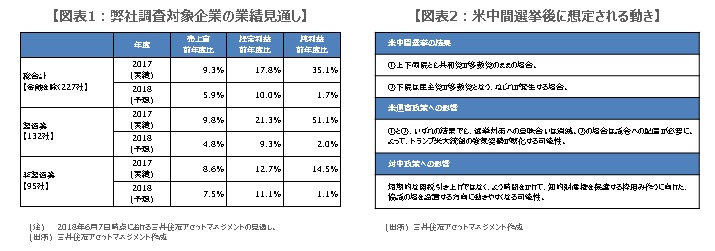

株価見通しの裏付けとなるのが企業業績です。弊社では、金融を除く主要企業227社を調査対象としています。この227社について、6月7日時点における2018年度の業績見通しは、売上高が前年度比+5.9%、経常利益は同+10.0%、純利益は同+1.7%です(図表1)。2017年度の実績は、それぞれ前年度比+9.3%、同+17.8%、同+35.1%でしたので、前年度からは伸び率が鈍化しますが、引き続き増収増益を見込んでいます。

世界経済の成長見通しは日本株の下支えに、米中制裁関税500億ドルなら株価への影響は小

弊社は、世界経済の実質GDP成長率について、2016年の前年比+3.2%から伸びが加速し、2018年は同+3.9%に達するとみています。また、企業の景況感をグローバルでみると、製造業ではユーロ圏に慎重さが残るものの、非製造業は総じて改善傾向にあります。そのため、世界経済については、今のところ過度に悲観する必要はなく、景気に敏感な日本株にとっては一定の下支え要因になると考えます。

米中貿易摩擦問題については、今後再び両国の対立姿勢が強まれば、企業の投資行動抑制などにつながる恐れもあるため、注意が必要です。ただ、現時点では、米中とも7月6日に500億ドル分のうち340億ドルの制裁関税を発動したにとどまっています。また、今後、追加的に160億ドル分が発動されても、世界経済に与える影響は限定的とみており、日本株への押し下げ圧力も、それほど強まらないと考えます。

米中間選挙後、トランプ大統領の姿勢軟化で貿易摩擦懸念が後退なら、日経平均は一段高に

なお、トランプ米大統領は、更に2,000億ドル分の対中制裁関税や、自動車の関税引き上げも検討しています。これらは、基本的に米国製品を売り込むための交渉カードであり、中間選挙に向けたアピールでもあるため、関税引き上げ自体が目的ではありません。この点を踏まえれば、国民生活や支持率にマイナスの影響を及ぼす恐れがある関税引き上げは、「できれば避けたい」というのがトランプ米政権の本音とも考えられます。

そのため、11月6日の米中間選挙を通過すれば、少なくとも選挙対策の意味合いがなくなるため、貿易問題に対するトランプ米大統領の強気姿勢が軟化する可能性があります(図表2)。日本では、10月下旬から3月決算企業の中間決算発表が本格化し、11月上旬まで続きます。中間決算で業績見通しを上方修正する企業が顕著にみられ、かつ、米中貿易摩擦問題に対する市場の懸念が後退するような状況となれば、年末にかけて日経平均株価が一段高となる展開も期待されます。