【No.539】日銀の政策決定が日本株に与える影響

2018年8月1日

●日銀は金融緩和の持続性を強化するため、新たに5つの方針を示し、3つの副作用の軽減を図る。

●長期金利に関し、黒田総裁は具体的な変動幅を示したため、しばらくは上昇方向の動きに注意。

●ETFの買い入れ割合変更は予想通り、全体的に今回の決定は、日本株のマイナス要素は少ない。

日銀は金融緩和の持続性を強化するため、新たに5つの方針を示し、3つの副作用の軽減を図る

日銀は7月30日、31日に金融政策決定会合を開催し、「長短金利操作付き量的・質的金融緩和」の持続性を強化する措置を決定しました。今回示された新たな方針は以下の通りです。すなわち、①フォワードガイダンスを導入する、②長期金利は上下にある程度変動しうるものとする、③ETFおよびJ-REITの買い入れ額は上下に変動しうるものとする、④マイナス金利が適用される政策金利残高を減少させる、⑤TOPIXに連動するETFの買い入れ額を拡大する、です。

日銀は、これらの方針により、3つの副作用の軽減を図ると思われます。具体的には、「長期金利に関する副作用」、「ETF買い入れに関する副作用」、「マイナス金利に関する副作用」です。新たな方針のうち、②が長期金利の副作用に、③と⑤がETFの副作用に、④がマイナス金利の副作用に、それぞれ対応する形になります。また、全体として、これらの措置が「緩和の修正ではない」ことを強調するためのものが①です。

長期金利に関し、黒田総裁は具体的な変動幅を示したため、しばらくは上昇方向の動きに注意

次に、それぞれの方針について、もう少し考えてみます。まず、長期金利の変動許容について、声明の脚注に、金利が急速に上昇する場合には、迅速かつ適切に国債買い入れを実施するとの文言が記されました。また、8月の国債買い入れ(1回あたりオファー金額)も、7月からの減額はありませんでした。市場は、10年国債利回り低下、円安、銀行株下落で反応したため、もう少し明確な長期金利の上昇容認を見込んでいた可能性があります。

しかしながら、黒田総裁は会合後の記者会見で、長期金利の変動幅について、これまでのプラスマイナス0.1%から、倍程度に変動し得ることを念頭に置いていると述べました。この発言で、より具体的な変動幅が示されたため、10年国債利回りは、日銀の許容水準を模索すべく、上昇方向に振れやすくなります。その動き次第では、円相場や銀行株にも影響が及ぶ可能性があり、しばらく注意が必要です。

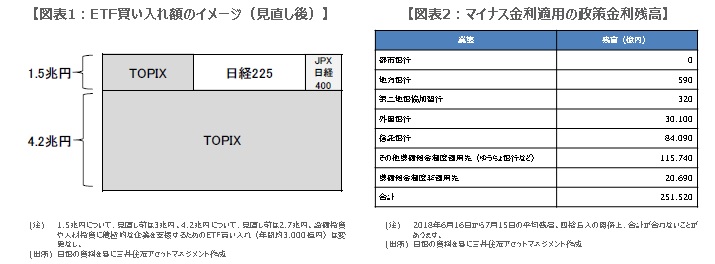

ETFの買い入れ割合変更は予想通り、全体的に今回の決定は、日本株のマイナス要素は少ない

なお、TOPIX連動型ETFの買い入れ額拡大は、ほぼ市場の想定通りでした(図表1)。日経平均株価連動型ETFの買い入れ割合が減れば、値がさ株への影響は小さくなりますが、TOPIX連動型ETFの買い入れ割合が増えれば、浮動株比率の低い小型株への影響は大きくなる恐れがあります。この点は、7月26日付レポート「日銀の副作用軽減策としてのETF配分見直し」でお伝えした通りです。

また、マイナス金利が適用される政策金利残高を減少させる方針については、残高の大きい一部金融機関に配慮したものと思われます(図表2)。残高減少は、基準比率の引き上げによって可能となりますが、この仕組みについては、7月13日付レポート「日銀の当座預金残高コントロール」で詳しく解説しています。以上より、今回の政策決定は、現行の金融緩和を継続するための、極めて技術的な措置にとどまっており、日本株にとってマイナスの要素は少ないと考えます。