先月のマーケットの振り返り(2016年12月)【マンスリー】

2017年1月5日

1.概観

| トピックス |

(1)米連邦準備制度理事会(FRB)は、12月に予想通り利上げを決定しました。 (2)トランプ相場の影響で、新興国市場はトリプル安の動きがみられました。 |

|---|---|

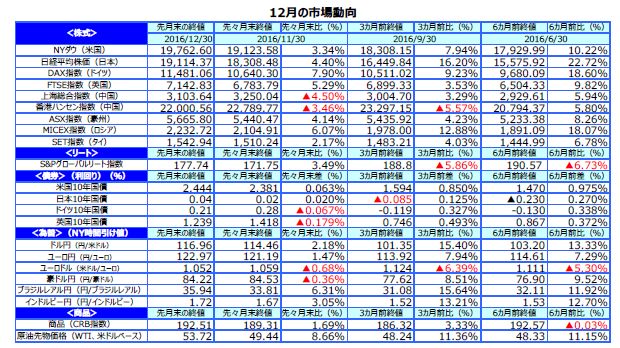

| 株式 |

米国の株式市場は、トランプ次期大統領の政策期待に支えられ、NYダウが一時20,000ドルに迫るなど、上昇基調が続きました。 欧州の株式市場は、英国FTSEが過去最高値を付けて終了し、ドイツDAXも約1年5カ月ぶりの高値水準で引けるなど、堅調な展開となりました。 日本の株式市場は、投資家が運用リスクを取る姿勢を強めるなか、為替市場で円安が進んだことから業績見通しの上方修正が相次ぎ、続伸しました。 日経平均株価は年初来高値を更新し、年間では5年連続上昇で引けました。 |

| 債券 | 米大統領選挙を受けたトランプ次期政権の財政拡張政策への思惑による、米国を中心とした長期金利の上昇は一服しました。月間では、日米の長期金利は上昇しましたが、欧州の長期金利は低下しました。 |

| 為替 | 米国の長期金利の上昇に伴い、日本との金利差が拡大したことを背景に、円相場は対ドル、対ユーロで続落しました。 |

| 商品 | 原油先物価格は、石油輸出国機構(OPEC)加盟国と非加盟国の減産合意により、原油需給が引き締まるとの観測から53.72ドルに上昇しました。 |

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

2.トピックス

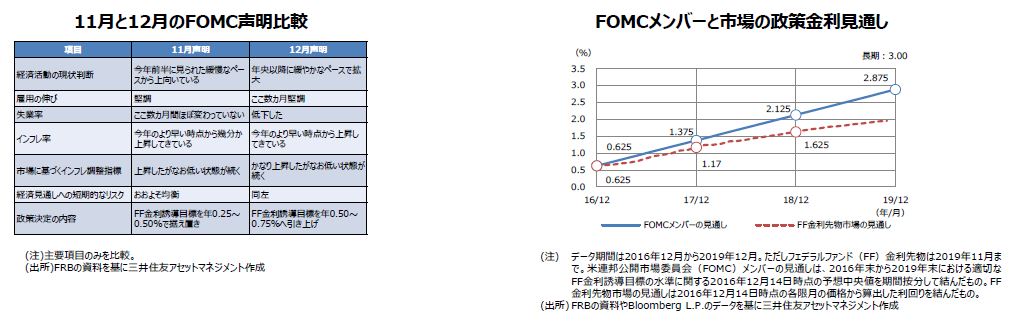

(1)米連邦準備制度理事会(FRB)は、12月に予想通り利上げを決定しました。

<注目点>

米連邦準備制度理事会(FRB)は、2016年12月13日~14日の連邦公開市場委員会(FOMC)で、市場の予想通り、フェデラルファンド(FF)金利の誘導目標の引き上げを決定しました。またFOMC声明では、経済活動の現状判断と物価の現状判断に関する表現が若干修正され、いずれも前向きな評価が示されました。最新の経済見通しでは、FOMCメンバーが適切と考える政策金利水準の分布(ドットチャート)が総じて上方シフトされました。2017年末の予想中央値は1.125%から1.375%へ上昇し、年2回から3回の利上げ示唆となりました。

<ポイント>

FF金利先物市場では、12月14日時点で2017年の利上げを年2回以上織り込んでいましたが、まだ年3回は織り込んでいません。そのためFOMCメンバーが予想する利上げペースと、FF金利先物市場が織り込む利上げペースとを比較すると、両者には乖離が存在しています。弊社では、2017年後半に米国の経済成長ペースが加速するとみていますが、ドル高が物価を抑制するため、利上げを急ぐ状況にはならず、2017年は2回の利上げを予想しています。

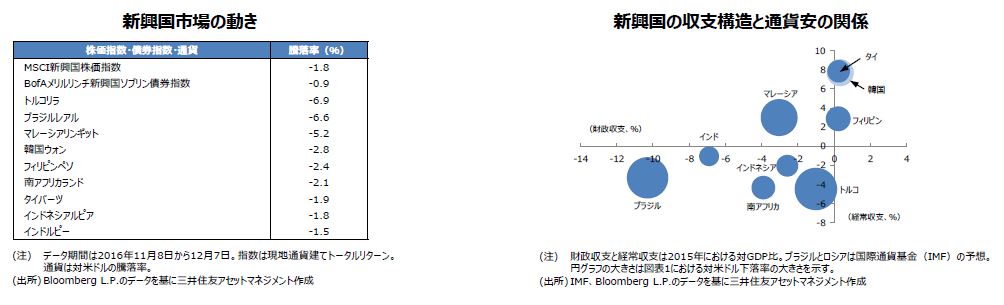

(2)トランプ相場の影響で、新興国市場はトリプル安の動きがみられました。

<注目点>

11月8日の米大統領選挙後、トランプ次期大統領が掲げる大規模減税とインフラ投資の政策に対し、市場では米国の景気拡大、物価上昇、利上げペース加速という見方が強まりました。その結果、米長期金利と米ドルの上昇が顕著になると、投資資金はいったん新興国から米国に還流する動きが加速し、新興国市場では、株安、債券安、通貨安というトリプル安の動きがみられました。多くの新興国では通貨安による国内物価の上昇や外貨建て債務の急増につながる恐れがあり、新興国経済への影響が懸念されます。

<ポイント>

ただ米金利上昇と米ドル高は足元でさすがに一服感がみられ、新興国市場の動揺も落ち着きつつあります。また近年では多くの新興国が変動相場制を採用しているため、固定相場制と違い自国通貨安が進行しても自国通貨買い介入を行う必要はありません。そのため介入によって外貨準備が減少し、通貨危機に発展するリスクは過去に比べて小さくなっています。従って流出した資金のうち相応程度は、再び新興国市場に戻る可能性があり、その際は収支の健全性からアジア諸国が選好されやすいと予想します。

3.景気動向

<現状>

米国は、安定した雇用所得環境を背景に消費が堅調を維持する中、在庫調整圧力が一巡し、緩やかな景気拡大が続いています。

欧州は、金融緩和政策と拡張的な財政政策に支えられ、緩やかな景気拡大が続いています。英国がEU離脱を選択した影響は限定的です。

日本は、設備投資や個人消費が力強さを欠いていますが、景気は全体として7-9月期から持ち直しつつあります。

中国は、生産者物価のデフレ脱却と民間投資の持ち直しで、景気は安定的に推移しています。

豪州は、政府支出の減少や資源セクターの設備投資不振などから7-9月期GDP成長率がマイナスとなり、やや減速しました。

<見通し>

米国は、雇用や消費が底堅いうえに、トランプ次期政権の財政拡大策もあり、緩やかな景気拡大が見込まれます。

欧州は、米国、アジア向けを中心に輸出の増加が続き、雇用や所得の拡大を背景とした個人消費の増加傾向から緩やかな拡大が見込まれます。

日本は、海外景気の拡大が続く中、生産の増加や良好な雇用環境を背景とした個人消費が支えとなり、緩やかな回復が18年度まで続く見通しです。

中国は、不動産バブルを抑制しつつ、財政政策を中心とした景気下支えを講じることにより、17年の景気は安定した成長となる見込みです。

豪州は、消費や住宅などの非資源セクターが景気を下支えする中、設備投資の回復も加わり、景気は17年後半からやや加速する見通しです。

4.企業業績と株式

<現状>

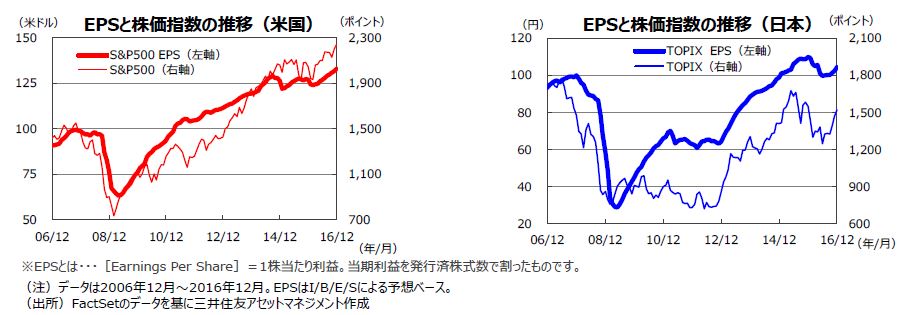

S&P500指数の1株当たり予想利益(EPS)は16年では2月の123.94米ドルを底に回復基調にあります。16年12月は132.85米ドルと過去最高を更新しました。一方、東証株価指数(TOPIX)の予想EPSも16年6月の99.57円を底に回復傾向を強めています。米国株式市場は、企業業績の回復期待に加え、トランプ新政権の政策に対する期待からセンチメントが向上し高値を更新する一方、日本株式市場も円安の進行と業績の上振れ期待から19,000円台を回復する展開となりました。

<見通し>

S&P500指数の16年10-12月期の予想EPSは前年同期比+6.1%の増益(トムソンロイター17年1月3日時点)となり、16年7-9月期の同+4.3%を上回っています。年間ベースでみても16年の前年比+0.9%に対し、17年は同+12.5%と2桁の増益が予想されています。一方、日本の予想経常増益率も、16年度は前年度比+0.09%にとどまる見通しですが、17年度には同+12.2%と2桁の増益が見込まれます(東証1部除く金融、QUICK、17年1月4日時点)。

米国株式市場は、トランプ次期米大統領の成長を呼び込む「強いアメリカの復活」期待と企業業績の回復モメンタムから堅調な展開が続きそうです。一方、日本の株式市場も、円高修正の動きが企業業績の改善期待に結びつきやすく、堅調な展開が見込まれます。

5.金融政策

<現状>

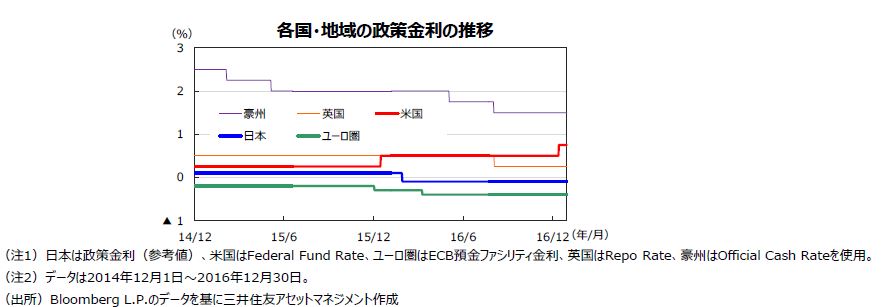

12月13~14日に開催された米連邦公開市場委員会(FOMC)は、政策金利(FFレート)の誘導レンジを0.50%~0.75%に引き上げました。

欧州中央銀行(ECB)は12月8日の理事会で、量的緩和政策について17年4月より購入規模を600億ユーロに減額したうえで、実施期間を9カ月間延長し、17年12月末まで続けることを決定しました。政策金利、預金ファシリティ金利はそれぞれ0.00%、▲0.40%に据え置きしました。

日本銀行は、12月20日金融政策決定会合で、「長短金利操作付き量的・質的金融緩和」を現状維持しました。これは、①長短金利の操作を行う「イールドカーブ・コントロール」、②インフレが2%を安定的に超えるまで、マネタリーベースの拡大方針を継続する「オーバーシュート型コミットメント」が2本柱です。

<見通し>

米国では、米連邦準備制度理事会(FRB)が17年の政策金利パスの見通しをこれまでの年2回から3回に引き上げましたが、インフレ上昇は緩やかなものにとどまると見られ、イエレン議長も依然慎重な姿勢を維持しているため、17年は年2回の利上げが見込まれます。

ユーロ圏では、ECBが17年4月~12月に月間600億ユーロペースの資産購入を決定しており、当面現状の金融緩和策が継続される見通しです。18年以降も資産購入が延長されると見られます。

日本では、日銀は16年9月の金融政策決定会合で政策の枠組みを「量」から「金利」へ転換し、緩和期間を長期化するという「持久戦」へと舵を切りました。日銀は、当面現状の金融政策を維持すると見られます。

6.債券

<現状>

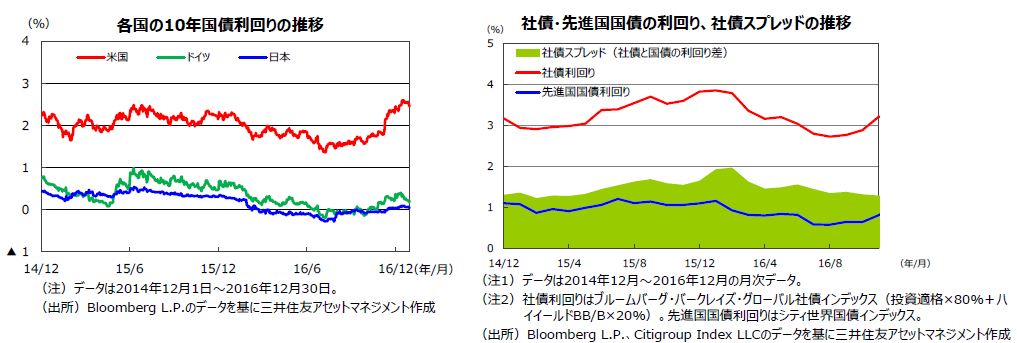

月間では、日米の長期金利は上昇しましたが、欧州の長期金利は低下しました。米国では、13~14日の米連邦公開市場委員会(FOMC)を受けて、FRBが来年の利上げペースを速めるとの見方や次期米政権による景気刺激策で経済成長が押し上げられるとの見方から、米国の10年国債利回りが一時2.6%と、約2年3カ月ぶりの水準まで上昇しました。しかし、その後は低下に転じ、月間では+0.07%の上昇となりました。一方、欧州では、英国の10年国債の利回りが月間で▲0.18%低下したほか、ドイツ10年国債の利回りも▲0.07%低下しました。日本の10年国債利回りは前月比+0.02%と、小幅上昇しました。社債については、投資家の利回りへの需要が継続していることから、社債スプレッドはやや縮小しました。

<見通し>

米国では、トランプ次期大統領の政策への期待からしばらく長期金利が上昇する余地がありますが、政策の具体像が見えてくるにつれて、レンジ内での推移となる見通しです。欧州では、市場のインフレ期待が上昇傾向をたどると見込まれ、長期金利には上昇圧力がかかりやすいと見込まれます。日本では、日銀のイールドカーブ・コントロールにより、長期金利は低位での推移が見込まれます。米国など主要国の社債市場は、企業の底堅い業績などを背景に、社債スプレッドは引き続き安定的に推移する見通しです。

7.為替

<現状>

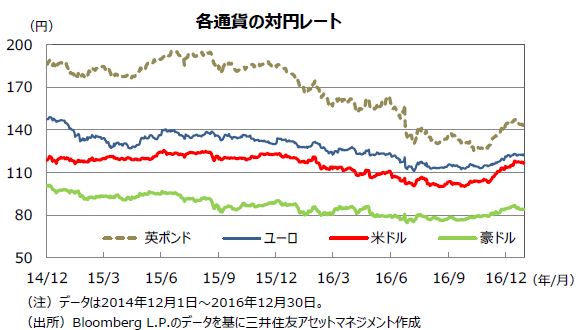

円相場は、対ドル、対ユーロで下落しました。FOMCを受けて利上げペースが想定より速まるとの見方から米金利が上昇し、金利差の拡大を見込んだドル買いが優勢となり、円は対ドルで一時1ドル=118円台まで下落し、ほぼ10カ月ぶりの安値水準となりました。その後、円相場は反発し、対ドルでは117円近辺で取引を終了しました。一方、対ユーロでは、123円近辺で引けました。また、円相場は、対豪ドルでは上昇しました。オーストラリアの7-9月期のGDP成長率がマイナスとなったことなどを手掛かりに、豪ドルは84円台前半に下落しました。

<見通し>

円相場は、対ドルでは、トランプ次期大統領の政策に対する期待が強く、日米長期金利差の拡大が見込まれることから、米ドル高・円安へと向かいやすい環境が当面続くと考えられます。一方、ECBが量的金融緩和の延長を決めたことを手掛かりに、米欧の金融政策の方向性の違いが改めて意識され、ユーロは対ドルで下落しやすいことから、対ユーロでは一進一退が見込まれます。また、英国のEU離脱選択に伴う不透明感から、英ポンドは下落圧力を受けやすい地合いが引き続き予想されます。豪ドルは、16年後半の資源価格の持ち直しを背景に、底堅く推移すると見られます。

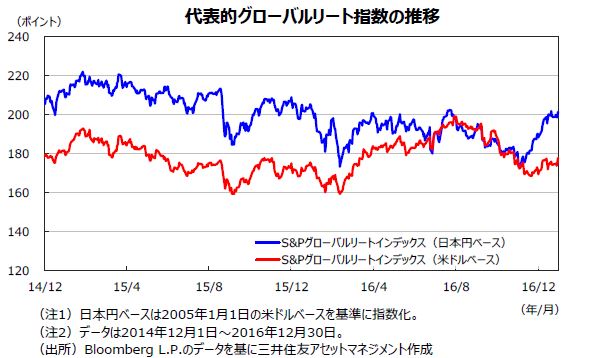

8.リート

<現状>

12月のグローバルリート市場は、トランプ次期大統領の経済対策に対する期待などから株式市場が堅調に推移したことを背景に、上昇基調の動きとなりました。14日に米連邦準備制度理事会(FRB)が1年ぶりの利上げを決定したことで、米国の長期金利が一段と上昇し、リート市場の逆風となりましたが、その後は、長期金利の上昇ペースが一服したことを受け、堅調な展開となりました。8月以降の金利上昇で敬遠されたリート市場に、相対的な利回りの高さに注目した投資家の買いが入りました。S&Pグローバルリートインデックスの変動率は米ドルベースで+3.5%、日本円ベースで+5.9%でした。

<見通し>

12月にFRBの追加利上げが行われ、ECBや日銀の追加緩和観測は後退したものの、世界的に極めて緩和的な金融環境に依然変わりはありません。主要中央銀行の緩和的な金融政策が引き続きグローバルリート市場をサポートしています。低金利環境のもと、利回りを求める動きは根強く、質の高い物件に対する投資家の買い意欲は継続しています。このため、長期金利の上昇に落ちつきが見られれば、グローバルリート市場に資金が流入すると予想されます。

9.まとめ

| 株式 | S&P500指数の16年10-12月期の予想EPSは前年同期比+6.1%の増益(トムソンロイター17年1月3日発表ベース)となり、16年7-9月期の同+4.3%を上回っています。年間ベースでみても16年の前年比+0.9%に対し、17年は同+12.5%と2桁の増益が予想されています。一方、日本の予想経常増益率も、16年度は前年度比+0.09%にとどまる見通しですが、17年度には同+12.2%と2桁の増益が見込まれます(東証1部除く金融、コンセンサスベース、17年1月4日時点)。 米国株式市場は、トランプ次期米大統領の成長を呼び込む「強いアメリカの復活」期待と企業業績の回復モメンタムから堅調な展開が続きそうです。一方、日本の株式市場も、円高修正の動きが企業業績の改善期待に結びつきやすく、堅調な展開が見込まれます。 |

|---|---|

| 債券 | 米国では、トランプ次期大統領の政策への期待からしばらく長期金利が上昇する余地がありますが、 政策の具体像が見えてくるにつれて、レンジ内での推移となる見通しです。欧州では、市場のインフレ期待が上昇傾向をたどると見込まれ、長期金利には上昇圧力がかかりやすいと見込まれます。日本では、日銀のイールドカーブ・コントロールにより、長期金利は低位での推移が見込まれます。米国など主要国の社債市場は、企業の底堅い業績などを背景に、社債スプレッドは引き続き安定的に推移する見通しです。 |

| 為替 | 円相場は、対ドルでは、トランプ次期大統領の政策に対する期待が強く、日米長期金利差の拡大が見込まれることから、米ドル高・円安へと向かいやすい環境が当面続くと考えられます。一方、ECBが量的金融緩和の延長を決めたことを手掛かりに、米欧の金融政策の方向性の違いが改めて意識され、ユーロは対ドルで下落しやすいことから、対ユーロでは一進一退が見込まれます。また、英国のEU離脱選択に伴う不透明感から、英ポンドは下落圧力を受けやすい地合いが引き続き予想されます。豪ドルは、16年後半の資源価格の持ち直しを背景に、底堅く推移すると見られます。 |

| リート | 12月にFRBの追加利上げが行われ、ECBや日銀の追加緩和観測は後退したものの、世界的に極めて緩和的な金融環境に依然変わりはありません。主要中央銀行の緩和的な金融政策が引き続きグローバルリート市場をサポートしています。低金利環境のもと、利回りを求める動きは根強く、質の高い物件に対する投資家の買い意欲は継続しています。このため、長期金利の上昇に落ちつきが見られれば、グローバルリート市場に資金が流入すると予想されます。 |

|

|

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。 |