先月のマーケットの振り返り(2017年6月)【マンスリー】

2017年7月4日

1.概観

| トピックス |

(1)6月の米連邦公開市場委員会(FOMC)では、大方の予想通り利上げが決定されました。 (2)日本ではグロース株が相対的に優位な状況が続いています。 |

|---|---|

| 株式 |

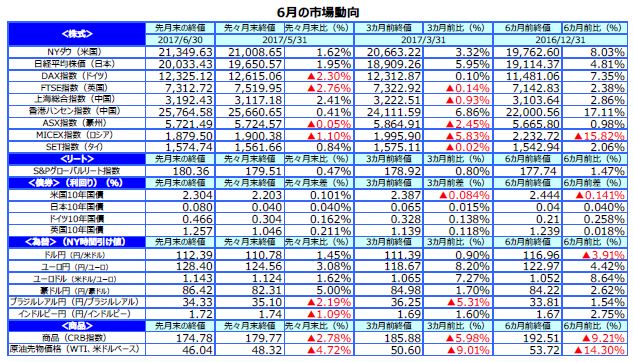

米国の株式市場は、米経済への先行きに対する楽観的な見方が強まり、NYダウ、S&P500種指数が揃って19日に史上最高値を更新しました。 欧州の株式市場は、ドラギ欧州中央銀行(ECB)総裁やカーニー・イングランド銀行総裁のタカ派的な発言から下落しました。 日本の株式市場は、こう着感の強い展開となりましたが、29日には年初来高値を更新しました。 |

| 債券 | 日米欧の長期金利は、ウィリアムズ・サンフランシスコ連銀総裁の「インフレ率は来年ごろに2%に上昇する見込み」、ドラギECB総裁の「デフレ圧力はリフレに 変わった」、カーニー・イングランド銀行総裁による「数カ月以内に利上げの討議を開始する公算がある」などといったタカ派的な発言を受けて上昇しました。 |

| 為替 | 米国の地区連銀総裁や欧州の中央銀行総裁によるタカ派的な発言により、円の対米ドルおよび対ユーロ相場は下落しました。 |

| 商品 | 原油先物価格は、米国の在庫が減少に転じたことから買いが優勢となり、上昇しました。 |

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

2.トピックス

(1)6月の米連邦公開市場委員会(FOMC)では、大方の予想通り利上げが決定されました。

<注目点>

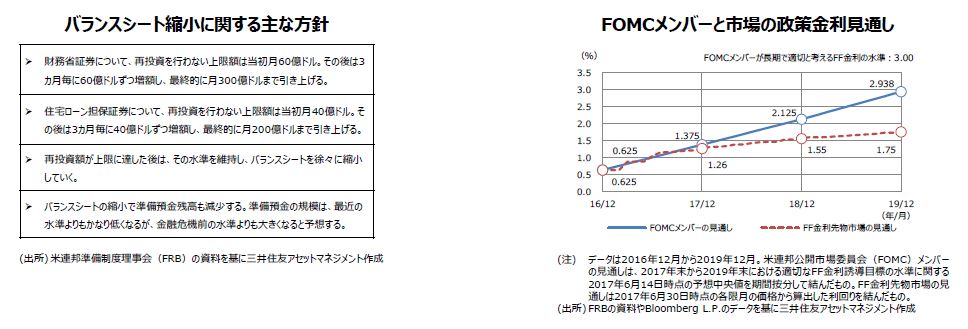

6月13日、14日に開催された米連邦公開市場委員会(FOMC)では大方の予想通り利上げが決定されました。ただ今回、市場がより注目していたのは、①米連邦準備制度理事会(FRB)の景気・物価判断、②今後の利上げペース、③FRBの保有資産(バランスシート)縮小に関する手掛かり、の3点でした。そしてFOMCの結果、①景気は底堅く、物価の弱さは一時的、②緩やかなペースでの利上げを継続、③早ければ年内にもバランスシート縮小を開始、という当局の考えが明らかになりました。

<ポイント>

FOMCでは、景気、物価、利上げに前向きな姿勢が示され、またバランスシート縮小に関する詳細な情報が公表されたにもかかわらず、市場の利上げの織り込みはあまり進んでいません。これは物価の伸び悩みなど、米国で弱めの米経済指標が続いているためと思われます。従って、今後の金利や為替の動きをみる上では、米経済指標が極めて重要な材料となります。今後発表される経済指標が、物価の弱さは一時的で、米景気の底堅さが確認できる内容となれば、米長期金利と米ドルは緩やかな上昇に転じることが見込まれます。

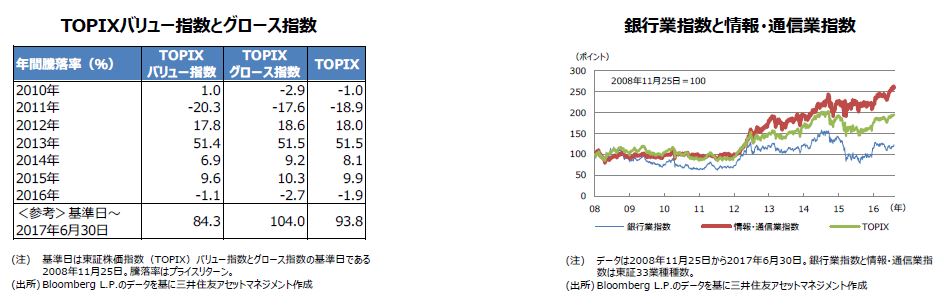

(2)日本ではグロース株が相対的に優位な状況が続いています。

<注目点>

株式投資スタイルの代表的な例として、「割安(バリュー)株」と「成長(グロース)株」が挙げられます。これらは、株価純資産倍率(PBR、1株当たりの純資産に対し、株価が何倍まで買われているかを表す指標)や、株価収益率(PER、1株当たりの利益に対し、株価が何倍まで買われているかを表す指標)などの基準指標を用いて株式を分類するものであり、一般に、バリュー株は企業の実態(ファンダメンタルズ)に比べ株価が割安な銘柄群、グロース株は平均よりも高い成長が見込まれる銘柄群とされます。

<ポイント>

過去のデータをみると、日本ではグロース株の相対的な優位性が確認できます。これは、バリュー株の代表格である銀行業指数が長く低迷する一方、グロース株の代表格である情報・通信業指数は良好なパフォーマンスを継続していることが影響していると推測されます。つまり日本では、長期にわたる超低金利環境が銀行業の向かい風に、そしてスマートフォンなどの技術革新が情報・通信業の追い風になり、その結果、グロース株の相対的な好パフォーマンスにつながったと思われます。

3.景気動向

<現状>

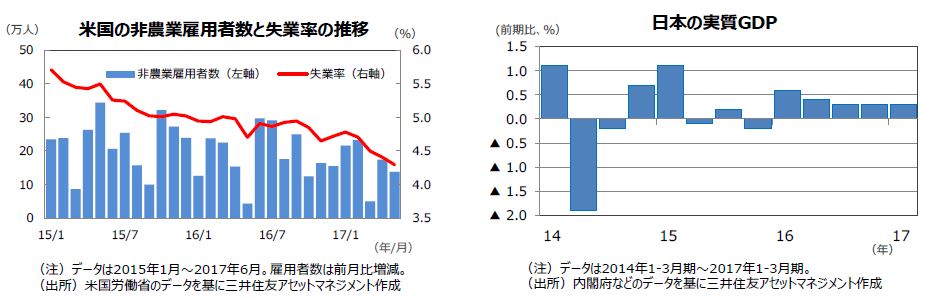

米国は、雇用の増加が所得、消費の拡大を促し、それが雇用の増大につながるという好循環を維持しています。

欧州は、雇用増や金利低下等による内需の回復に支えられて、堅調に推移しています。

日本は、輸出の回復が緩やかになりつつありますが、消費活動が堅調に推移しています。

中国は、景気過熱を回避するために金利を高め誘導した結果、4-6月期の成長ペースがやや鈍化しました。

豪州は、資源セクターが軟調ですが、非資源セクターが景気を下支えしています。

<見通し>

米国は、個人消費の安定した拡大により緩やかな成長を維持する見込みです。トランプ大統領の景気対策の効果は18年から本格化する見通しです。

欧州は、金融政策と財政政策の支援を受け、内需を牽引役に緩やかな景気拡大が続く見通しです。

日本は、世界的な景気拡大や政府の景気対策に支えられ、緩やかな回復を続ける見通しです。

中国は、景気の過熱感が収まり、安定した拡大軌道に乗ると予想されます。

豪州は、17年後半から資源セクターを含め設備投資の調整が一巡し、景気は拡大のペースを速める見込みです。

4.企業業績と株式

<現状>

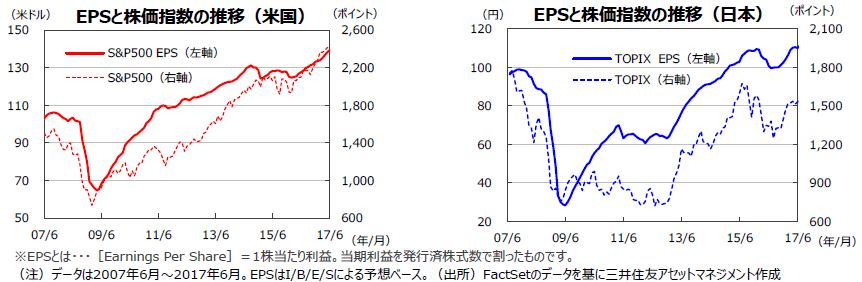

S&P500指数の17年6月の1株当たり予想利益(EPS)は139.26ドル(前年同月比+9.1%)と9カ月連続で過去最高を更新しました。一方、東

証株価指数(TOPIX)の予想EPSは111.64円(同+12.1%)と、5カ月連続で前年同月比プラスとなりました。

米国株式市場は、S&P500指数が19日に史上最高値を更新したものの、年初から相場を牽引してきたテクロノジー株が利益確定の売りに押され下落したり、ストレステストを波乱なく通過した銀行株が上昇するなどの変化が見られました。

日本株式市場は、こう着感の強い展開となりましたが、29日に年初来高値を更新しました。

<見通し>

S&P500指数の17年予想EPSは前年比+11.4%、18年は同+11.7%となる見通しです(トムソン・ロイターズI/B/E/S、17年6月30日時点)。

一方、日本の17年度予想経常増益率は前年度比+13.4%と2桁の増益、18年度が同+8.2%の増益見通しです(東証1部除く金融、QUICK

コンセンサスベース、17年6月30日時点)。米国株式市場はやや割高感があり、上値が抑制されています。今後については、米景気が公共投資の拡大などを支えに18年以降も堅調に推移すると期待されること、企業業績に上振れ余地があることなど、株式市場を巡る環境は良好と考えられます。

日本の株式市場は、海外株式市場が堅調なうえにドル円相場も落ち着いていること、相対的な割安感があることなどから、日経平均株価で2万円台を固める展開になると考えられます。

5.金融政策

<現状>

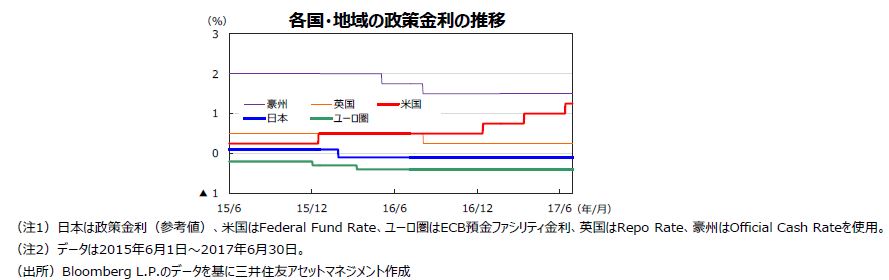

FRBは、6月13日~14日に開催されたFOMCで、政策金利(FFレート)の誘導レンジを0.25%引き上げ1.00%~1.25%とすることを決定しました。

さらに、年内にFRBのバランスシート縮小に着手する予定と述べました。

欧州中央銀行(ECB)は、6月8日の理事会で現行の金融政策維持を決定しました。政策金利、預金ファシリティ金利はそれぞれ0.00%、▲0.40%に据え置きました。量的緩和政策については、購入規模を600億ユーロとし、少なくとも17年12月末まで続けます。

日本銀行は6月16日に開催した金融政策決定会合で、金融政策の現状維持を決定しました。短期の政策金利を▲0.1%、長期金利である10年物国債利回りをゼロ%程度に操作する金融調節を維持するとしました。長期国債を買い増すペースも年約80兆円目処に据え置きました。

<見通し>

米国では、景気拡大が続くものの、インフレ上昇が緩やかなものにとどまると見られるため、17年はあと1回、0.25%の利上げが予想されます。加えて、

FRBはバランスシートの縮小を17年内に開始する意向を表明しています。

ユーロ圏では、ECBが17年12月末までの量的緩和政策の延長を決定しています。ただ、ECBの景気評価が僅かながら前進し、物価も底入れしつつあることを踏まえると、9月の理事会で量的緩和策の縮小が発表されると考えられます。

日銀は、経済が緩やかな拡大を続け、物価上昇率も高まるものの、日銀が目標とする2%に到達するには時間を予想する見通しであることから、当面のところ金融政策を据え置く見込みです。

6.債券

<現状>

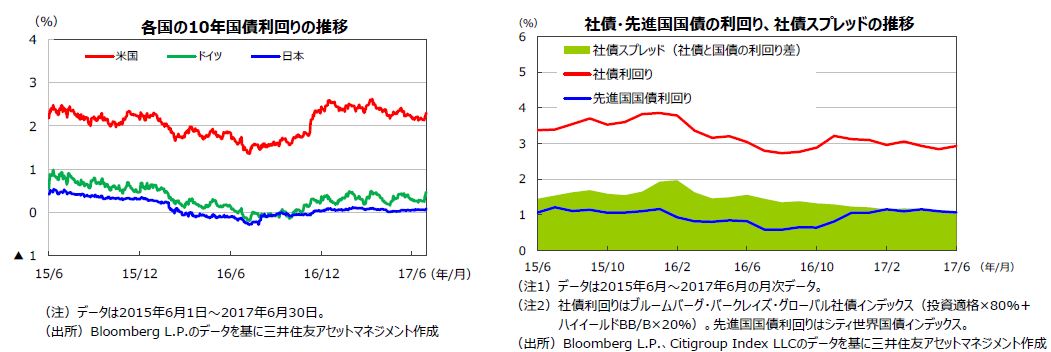

6月末の債券利回りは前月末に比べ上昇しました。米国では、6月14日、15日に開催されたFOMCで利上げが実施されましたが、消費者物価や小売売上高など市場予想を下回る経済指標の発表や原油価格の下落を受け、今後の利上げ速度は緩慢なものになるとの見方が強まったため、下旬まで概ね低下基調を辿りました。しかし、月末にかけて、ウィリアムズ米サンフランシスコ連銀総裁、ドラギECB総裁、カーニー英中銀(BOE)総裁などによる利上げに前向きな発言を受け、欧米の利回りは上昇しました。月末の米国10年国債利回りは2.30%、ドイツ10年国債利回りは0.47%、日本の10年国債利回りは0.08%でした。社債については、投資家の利回りへの需要が根強く、投資適格債は堅調だったものの、ハイイールド債は原油価格の下落が響いて軟調な推移となりました。

<見通し>

米国では、底堅い景気と低いインフレ率との綱引きとなり、長期金利は当面レンジ内で推移する見通しです。

欧州では、景気拡大が続くなか、今後はECBの金融緩和姿勢が徐々に後退していくことが想定され、長期金利は緩やかな上昇が見込まれます。

日本では、日銀のイールドカーブ・コントロールにより、長期金利は低位での安定した推移が予想されます。

米国など主要国の社債市場は、企業の底堅い業績などを背景に、社債スプレッドは引き続き安定的に推移する見通しです。

7.為替

<現状>

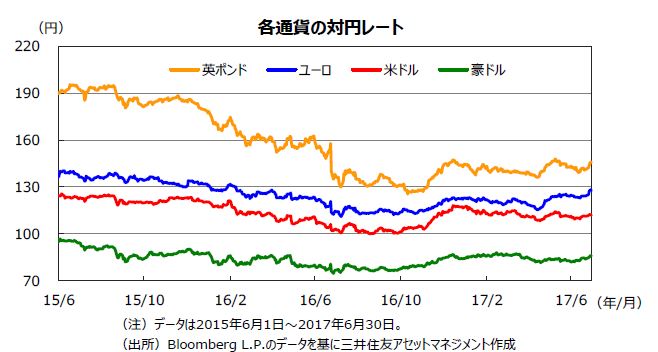

円相場は、対ドル、対ユーロ、対豪ドルで下落しました。月の前半は市場予想を下回る米国の経済指標を受け、利上げの速度が緩やかになるとの見方が強まり、対米ドルは一時109円台まで上昇しました。しかし、14日、15日に開催された米FOMCで政策金利が引き上げられたこと、今年内にFRBのバランスシート縮小に着手する予定とされたことなどから米ドルが買われ、6月末の円相場は1米ドル=112円台前半で引けました。一方、対ユーロでは、ECB総裁など欧州主要中銀総裁のタカ派的な発言によりユーロが買われ、円は5月末の1ユーロ=124.56円から6月末の同128.40円へと下落、対豪ドルでも5月末の1豪ドル=82.31円から6月末の同86.42円まで下落しました。

<見通し>

米国景気は底堅く推移しており、FRBの利上げがドルの支援要因となる一方で、トランプ大統領のドル高けん制姿勢が意識されていることから、円相場は対ドルで一進一退の展開が予想されます。対ユーロでは、良好な域内経済やECBの金融緩和縮小方針がユーロの支援材料になると予想されます。また、英国のEU離脱選択に伴う不透明感はあるものの、対英ポンドは当面レンジ内での推移となりそうです。一方、対豪ドルでは、豪州の成長率鈍化が豪ドルの頭を抑える公算はありますが、資源価格の持ち直しや経常収支の改善などを踏まえると、豪ドルの下落リスクは小さいと見られます。

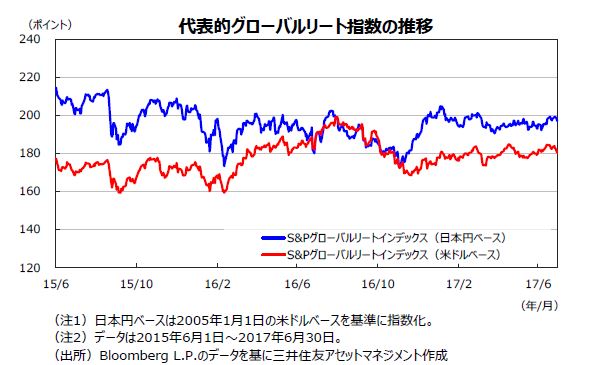

8.リート

<現状>

グローバルリート市場は、FRBによる利上げの速度は緩やかなものにとどまるとの観測が強まり、米国を中心に金利が低下したことから、中旬までは上昇基調を辿りました。下旬はECB総裁やイングランド銀行総裁等のタカ派的な発言を受けて利上げ観測が浮上したことから、軟調な動きとなりましたが、月間ではグローバルリート市場は小幅な上昇となりました。

<見通し>

FRBによる利上げのペースは緩やかなものになると見られ、米長期金利は当面レンジ内の推移が見込まれます。世界的に緩和的な金融環境に依然変わりはなく、投資家が相対的に高い利回りを求める需要は根強いことが引き続きグローバルリート市場をサポートすると考えられます。世界的な景気拡大と低金利環境の下で、グローバルリート市場は底堅い展開が予想されます。

9.まとめ

| 株式 | S&P500指数の17年予想EPSは、前年比+11.4%、18年は同+11.7%となる見通しです(トムソン・ロイターズI/B/E/S、17年6月30日時点)。一方、日本の17年度予想経常増益率は、前年度比+13.4%と2桁の増益が見込まれます(東証1部除く金融、QUICKコンセンサスベース、17年6月30日時点)。米国株式市場にはやや割高感があり、上値が抑制されていますが、米景気が公共投資を支えに18年以降も堅調に推移する見通しであること、企業業績にも上振れの余地があることなど、株式市場を取り巻く環境は良好と考えられます。日本の株式市場は、海外市場が堅調なうえにドル円相場も落ち着いていること、相対的に割安感があることなどから、日経平均株価で2万円台を固める展開になると考えられます。 |

|---|---|

| 債券 | 米国では、底堅い景気と低いインフレ率との綱引きとなり、長期金利は当面レンジ内での推移となる見通しです。欧州では、景気拡大が続くなか、今後はECBの金融緩和姿勢が徐々に後退していくことが想定され、長期金利は緩やかな上昇が見込まれます。日本では、日銀のイールドカーブ・コントロールにより、長期金利は低位での安定推移が見込まれます。米国など主要国の社債市場は、企業の底堅い業績などを背景に、社債スプレッドは引き続き安定的に推移する見通しです。 |

| 為替 | 米国景気は底堅く推移しており、FRBの利上げがドルのサポート要因となる一方で、トランプ大統領のドル高けん制姿勢が意識されていることから、円相場は対ドルで一進一退の展開が見込まれます。対ユーロでは、良好な域内経済やECBの金融緩和縮小方針がユーロの支援材料になると予想されます。また、英国のEU離脱選択に伴う不透明感はあるものの、対英ポンドも当面レンジ内での推移となりそうです。一方、対豪ドルでは、豪州経済の成長率鈍化が豪ドルの頭を抑える公算はありますが、資源価格の底入れや経常収支改善を踏まえると、豪ドルの下落リスクは小さいと見られます。 |

| リート | FRBによる利上げのペースは緩やかなものになると見られ、米長期金利は当面レンジ内での推移が見込まれます。世界的に緩和的な金融環境に依然変わりはなく、投資家が相対的に高い利回りを求める需要は根強いことが引き続きグローバルリート市場をサポートすると考えられます。世界的な景気拡大と低金利環境の下で、グローバルリート市場は底堅い展開が予想されます。 |

|

|

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。 |