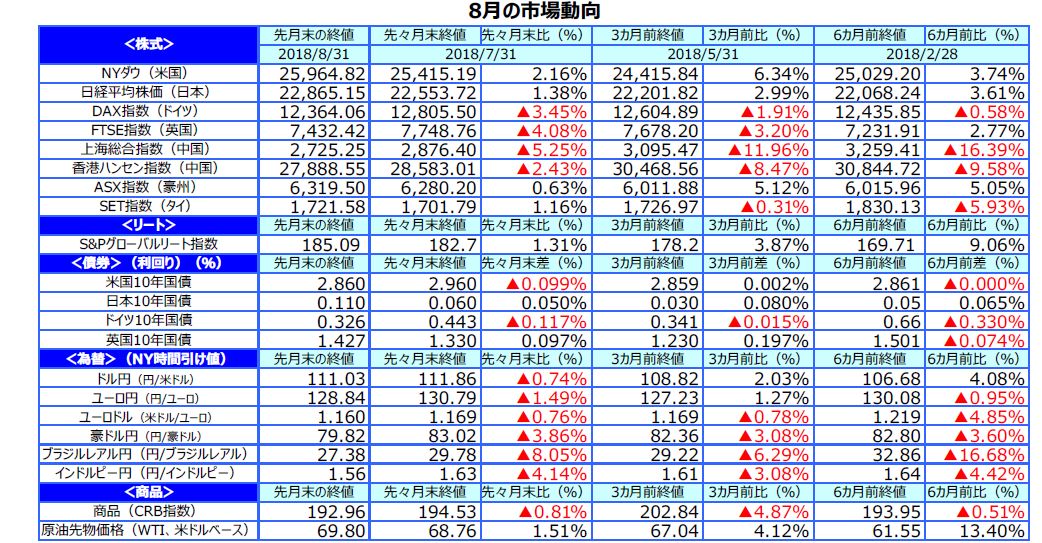

先月のマーケットの振り返り(2018年8月)【マンスリー】

2018年9月5日

1.概観

| トピックス |

(1)最近のドル円相場の動きについて (2)足元の日本株の上昇について |

|---|---|

| 株式 |

米国の株式市場は、トルコ情勢の緊迫化や米中貿易摩擦の激化が重石となったものの、好調な企業決算等を支えに上昇しました。 欧州の株式市場は、欧州連合(EU)と英国の離脱交渉の難航、トルコ情勢の悪化等を受け、下落しました。 日本の株式市場は、米中貿易摩擦激化への懸念が後退し、リスク回避の動きが鈍ったこと等から堅調な展開となりました。 |

| 債券 | 米国の長期金利は、トルコ情勢の緊迫化やパウエル米連邦準備制度理事会(FRB)議長のジャクソンホール講演等を受けて利上げの加速はないとの観測が高まり、小幅に低下しました。欧州の長期金利も、トルコ情勢の悪化や域内景気の鈍化懸念等により、低下しました。 |

| 為替 | 円はトルコ情勢や新興国市場の混乱等から安全資産への選好が強まったことに加え、米国の利上げ観測が遠のいたこと等から、米ドルやユーロ、豪ドルといった主要通貨に対して上昇しました。 |

| 商品 | 原油先物価格は、世界景気拡大に伴う原油需要の増大、OPEC諸国間の協調減産等による需給改善等により上昇しました。 |

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

2.トピックス

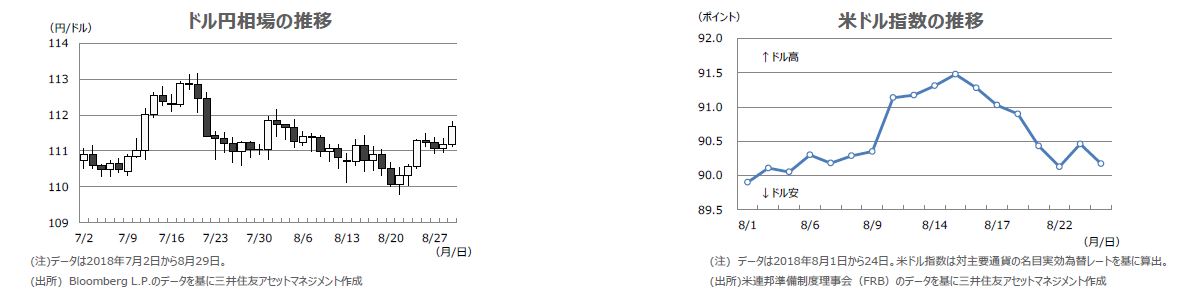

(1)最近のドル円相場の動きについて

<注目点>

今回のレポートでは、ドル円相場について最近の動きを検証し、年末までの方向性を考えます。ドル円は7月19日、1ドル=113円17銭までドル高・円安が進行し、1月8日につけた1ドル=113円39銭に迫りました。相場がドル高・円安に大きく振れたのは7月11日でしたが、この動きは貿易問題を巡る米中の対立激化が契機となりました。貿易摩擦問題が長引くにつれ、「相対的に米国経済優勢、中国経済劣性」とみる向きが徐々に増え始め、その結果、「米中対立激化→中国の成長鈍化と資源需要低迷→商品相場軟化→資源国通貨安→相対で(円を含めた幅広い通貨で)ドル高」という流れが市場で形成されたと推測されます。ただ、ドル円は7月20日にドル安・円高方向へ急反転します。背景には、トランプ発言(ドルが日々強くなり、米国の競争力が奪われている)を受けたドル安誘導観測の浮上と、日銀が長期金利誘導目標の柔軟化を検討しているという複数の報道がありました。その後、8月にはトルコリラの急落を機に、世界の金融市場でリスクオフの動きが強まりましたが、リラ急落はトルコと米国の対立に起因するため、円の取引動意は乏しく、ドル安・円高の進行は8月21日の109円78銭水準にとどまりました。

<ポイント>

トランプ米政権はすでにEUと自動車を除く工業製品の関税撤廃などに向けた貿易交渉の開始を決めており、メキシコとは北米自由貿易協定(NAFTA)再交渉を巡る2国間協議で合意に達しています。米通商政策の不透明感が少しずつ後退したことで、前述の主要通貨に対するドル高の巻き戻し(すなわちドル安)が8月中旬以降、顕著になり、これが足元のドル高・円安の動きをやや鈍化させている可能性があります。このように、夏場のドル円相場を振り返ると、主役は米ドルであり、円が主体的に取引されたのは、日銀の政策変更の思惑に絡む一時期だけだったことが分かります。日銀の金融政策については当面変更なく、ドル円は引き続き米ドル主導の相場展開を予想します。また、米利上げの終了が視野に入りつつある現状、115円を超えるドル高・円安は期待し難く、一方、日米金利差から100円を割り込むドル安・円高も進行し難いと考えます。したがって、ドル円は年末まで110円を中心とするレンジ推移が続くとの見方を維持します。

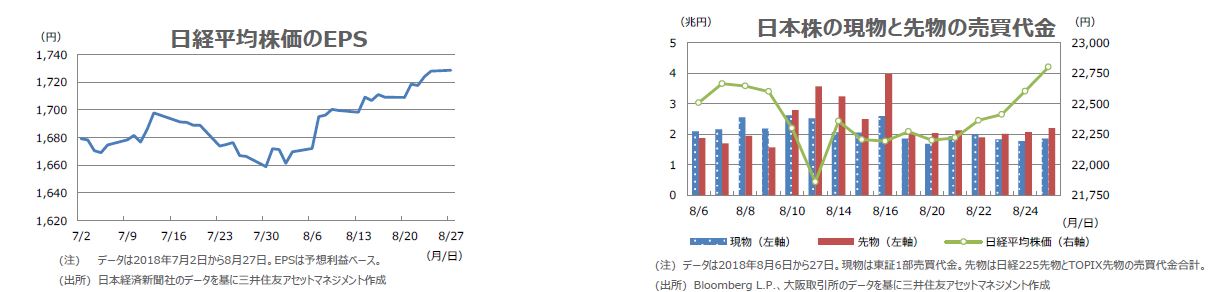

(2)足元の日本株の上昇について

<現状>

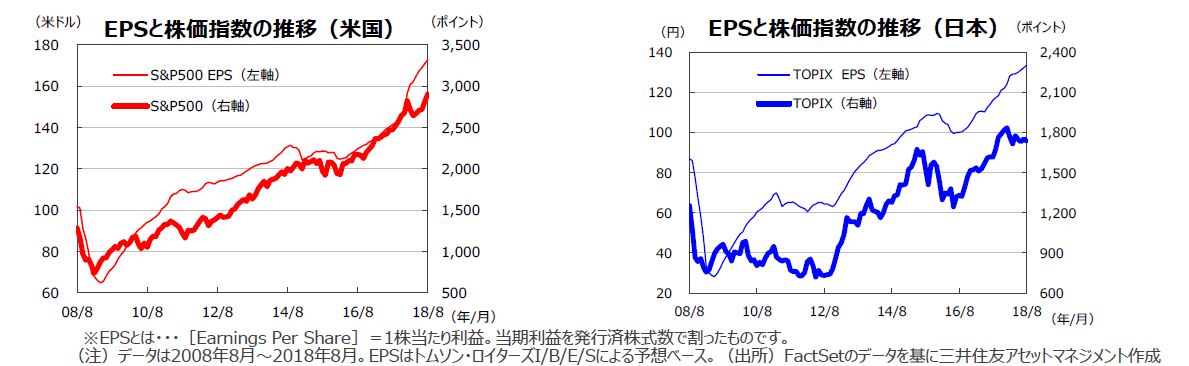

日経平均株価は8月28日の取引時間中、節目の23,000円台を回復しました。前日の8月27日には、米国とメキシコがNAFTAの再交渉を巡る2国間協議の合意内容を発表し、S&P500種株価指数とナスダック総合株価指数が史上最高値を再び更新するなど、これらが日本株の買い安心感につながったと思われます。なお、日経平均株価の23,000円台回復は、6月12日以来となります。日経平均株価の8月27日の終値は22,799円64銭で、予想利益ベースの株価収益率(PER)は13.19倍になり、直近3年の平均PER14.47倍を下回っています。3月決算企業の4-6月期決算発表(7月下旬から8月上旬)を経て1株あたり利益(EPS)が上昇傾向にあることを踏まえると、日経平均株価の上昇に違和感はありません。次に、投資部門別の日本株売買状況を確認します。直近のデータは8月第3週(8月13日~8月17日)です。この週はトルコショックの影響で、日経平均株価が大幅に下落しましたが、海外投資家による3,450億円の売り越しが目立ちます。その後、トルコショック一服で、海外投資家は日本株をいったん買い戻した公算が大きく、これも足元の株高につながったと推測されます。

<ポイント>

日本企業や日本株投資家には、NAFTA再交渉よりも、米国の自動車輸入制限や日米貿易協議(FFR)の方が、より関心が高いと思われます。自動車輸入制限について、ロス米商務長官は8月20日、調査報告書の策定は9月以降にずれ込む可能性を示唆しました。一方、FFRは8月9日、10日に初会合が開催されましたが、目立った成果はなく、9月の次回会合に持ち越しとなりました。これら米自動車輸入制限やFFRに関し、明確な着地点が見えてこない限り、日本企業は慎重な業績見通しを維持し、日本株投資家も慎重な投資スタンスを維持するものと考えます。ただ、トランプ米大統領が中間選挙前に通商協議の成果を急げば、9月か10月頃には米自動車輸入制限やFFRに関する何らかの進捗も見込まれます。そのため、秋口は日本株の方向性を決める重要な時期になる可能性があるとみています。

3.景気動向

<現状>

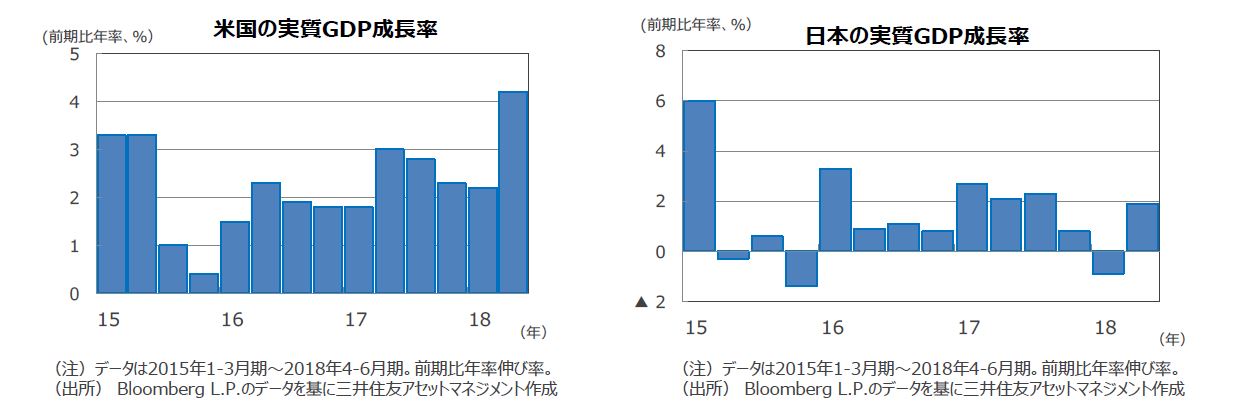

米国は、18年4-6月期の実質GDP成長率が前期比年率+4.2%となり、1-3月期の同+2.2%から急加速しました。

欧州は、18年4-6月期の実質GDP成長率が前期比年率+1.5%となりました。+1%台前半とみられる潜在成長率並みの成長を続けています。

日本は、18年4-6月期の実質GDP成長率が前期比年率+1.9%と、2四半期振りにプラス成長となりました。

中国は、18年4-6月期の実質GDP成長率が前年同期比+6.7%と、18年における政府の成長目標値+6.5%前後を上回りました。

豪州は、18年1-3月期の実質GDP成長率が前期比年率+4.2%と、6四半期連続のプラス成長となりました。

<見通し>

米国は、財政支出増加や減税に支えられ、個人消費を軸に順調な成長を続ける見通しです。

欧州は、金融政策や財政政策の支えによるサービス業の堅調な拡大等から、+1%台前半と推計される潜在成長率を上回る成長となる見通しです。

日本は、良好な雇用・所得環境を背景とした内需の拡大から、緩やかな成長軌道を辿ると見込まれます。

中国は、政府による経済政策やIT産業の高成長により、安定した成長を続けると予想されます。

豪州は、資源セクターの調整が一巡するため、景気拡大の足取りが、よりしっかりする見込みです。

4.企業業績と株式

<現状>

S&P500種指数の18年8月の予想EPSは172.81米ドル(前年同月比+22.2%)と、22カ月連続で過去最高を更新し、かつ10カ月連続で前年同月比二桁の伸びとなりました。東証株価指数(TOPIX)の予想EPSは133.53円(同+15.0%)と、15カ月連続で二桁の伸びとなりました(いずれも予想はトムソン・ロイターズI/B/E/Sベース)。

米国株式市場は、前半は米中貿易摩擦懸念や米国とトルコの関係悪化などから軟調となりました。後半は、米国とメキシコのNAFTA再交渉の2国間協議での合意などが好感されS&P500、ナスダックが過去最高を更新しました。ただ、月末にトランプ大統領が中国からの輸入品2,000億ドル相当を対象とした追加関税を9月前半にも課す意向を示したことで、上値が抑えられました。一方、日本株式市場は、前半は米中貿易摩擦への懸念に加え、人民元・中国株の下落、トルコリラの急落などが重石となりました。後半は米国株式市場の好調とドル高円安傾向が相場を支えました。日経平均株価は8月30日にザラ場で2万3,032.17円と節目の2万3,000円台を一時回復しました。

<見通し>

S&P500種指数採用企業のEPSは18年が前年比+23.3%、19年は同+10.2%の増益が予想されています(18年8月31日現在、トムソン・ロイターズI/B/E/Sベース)。一方、日本の予想経常利益増益率は、18年度(19年3月期決算)が前年度比+9.3%、19年度(20年3月期決算)が同+8.5%と予想されます(東証1部除く金融、QUICKコンセンサスベース、18年8月31日現在)。業績はおおむね好調ですが、引き続き米中貿易摩擦には注意が必要です。米国では、対中制裁関税第2弾(2,000億ドル分に25%)に関する公聴会等の手続きが9月6日に終了する予定です。米中貿易摩擦が再度激化する可能性もあります。

5.金融政策

<現状>

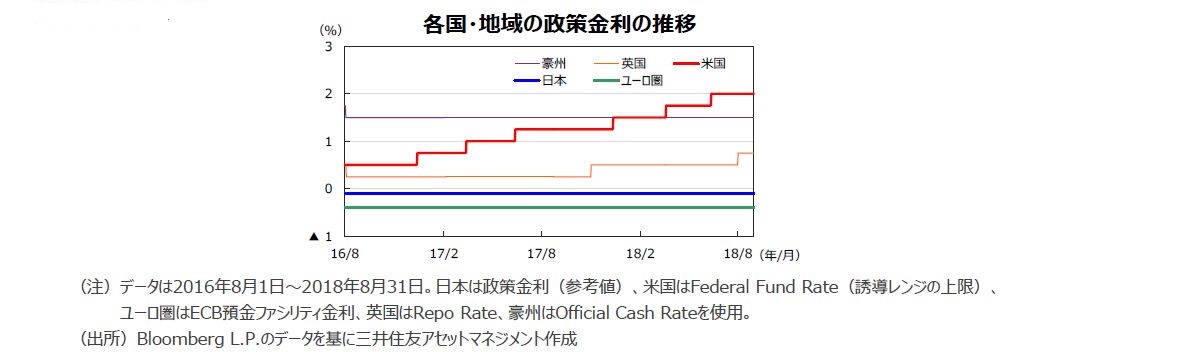

米連邦準備制度理事会(FRB)は、6月12日、13日に開催した連邦公開市場委員会(FOMC)で、政策金利(FFレート)の誘導レンジを0.25%引き上げ、1.75%~2.00%とすることを決定しました。続く7月31日、8月1日開催のFOMCでは、政策金利を据え置きました。

欧州中央銀行(ECB)は、7月26日の理事会で政策金利、預金ファシリティ金利(金融機関が手元資金をECBに預け入れる際の金利)をそれぞれ0.00%、▲0.40%に据え置きました。量的緩和政策である資産購入プログラムについては、予定通り10月に規模を現行の月間300億ユーロから同150億ユーロへと縮小し、2018年末まで継続する方針です。

日本銀行は7月30日、31日に開催した金融政策決定会合で、金融政策の枠組みを一部変更し、「長期金利の操作目標である10年物国債利回りをゼロ%程度で維持しつつ、経済・物価情勢等に応じて上下にある程度変動しうるもの」としました。買入れ額は保有残高の増加額の約80兆円を目処としながら「弾力的な買入れを実施する」としました。

<見通し>

米国では、景気、雇用が順調に拡大していることから、今後も概ね四半期に1度の緩やかなペースで利上げが継続される見通しです。

ユーロ圏では、18年末に量的緩和が終了した後も、しばらくECBは再投資により国債等の保有残高を維持する見込みです。政策金利は19年9月に預金ファシリティ金利の引き上げ、同年12月には主要リファイナンス金利の引き上げが予想されます。

日本は、経済が緩やかな拡大を続け、物価上昇率は高まるものの、日銀が目標とする2%に到達するには時間がかかる見通しのため、当面、金融政策を据え置く見込みです。

6.債券

<現状>

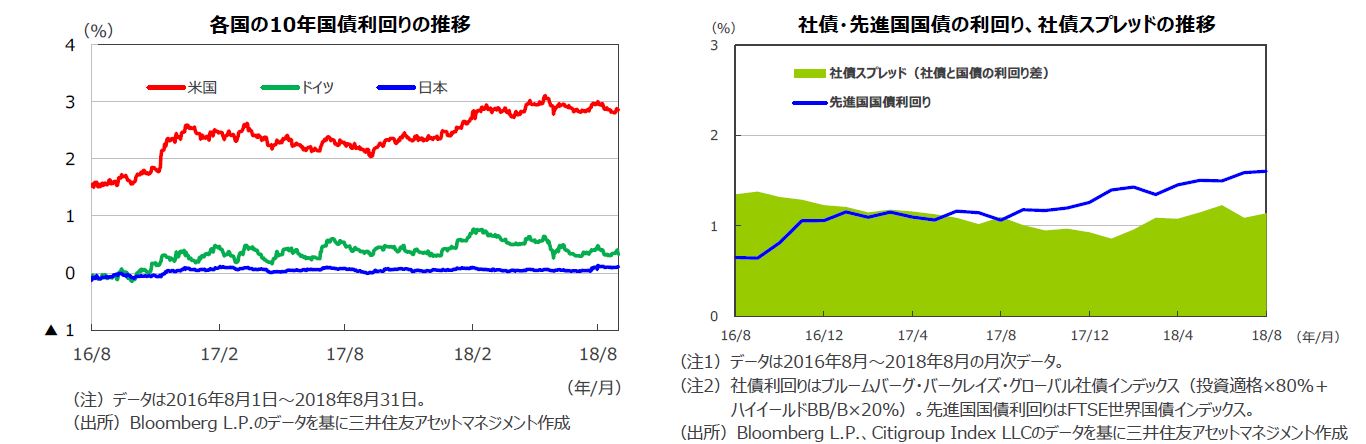

8月の米10年国債利回りは、前月末に比べ低下しました。米国とトルコの関係悪化やトルコリラの急落といったトルコ情勢の緊迫化に伴い質への逃避の動きが強まったこと、パウエルFRB議長のジャクソンホール会議での講演を受けて利上げの加速はないとの観測が強まったこと等によるものです。下旬は、NAFTA再交渉を巡り、米国とメキシコが2国間合意に達したことを受けてリスク回避の動きが緩み、利回りは上昇しましたが、中旬までの低下分を埋めるには至りませんでした。欧州でも、トルコ情勢悪化に伴うリスク回避の動きに加え、ユーロ圏景況感指数(PMI)の下落等からドイツ10年国債利回りが低下しました。他方、日本では、日銀による長期金利の変動幅拡大容認等により、長期債利回りは上昇しました。

<見通し>

米国では、景気が堅調に推移するなか金融政策の正常化、財政拡張による景気押し上げ効果が今年末に向けての金利上昇要因となりそうです。

欧州では、景気拡大が続くなか物価の緩やかな上昇、ECBによる緩和縮小の推進が想定され、長期金利も緩やかに水準を切り上げる見通しです。

日本では、物価上昇が緩慢なものにとどまるため、日銀の緩和的な金融政策は長期化し、長期金利は低位での安定した推移となる見込みです。

米国など主要国の社債市場は、企業の堅調な業績などを背景に、国債利回りとのスプレッドは安定的に推移する見通しです。

7.為替

<現状>

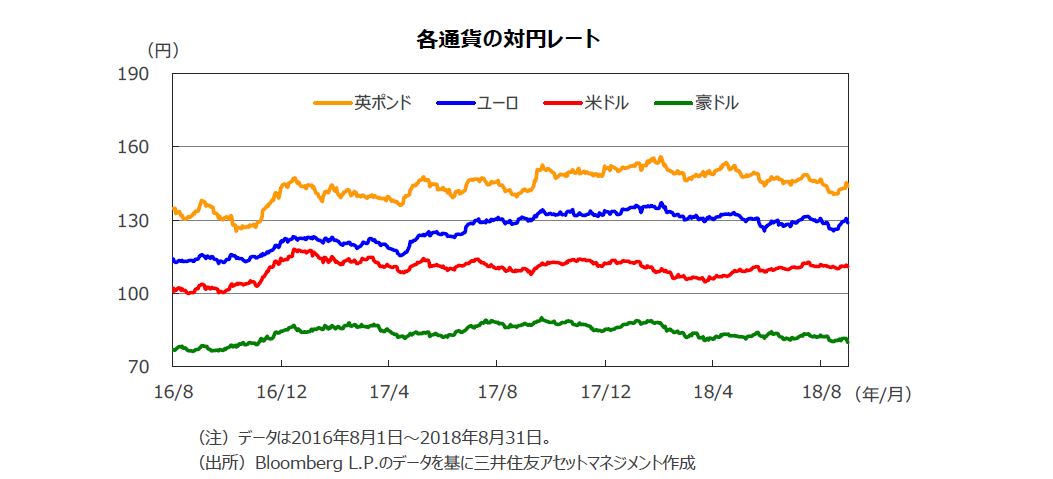

8月は、トルコ情勢や新興国市場の混乱などから安全資産への選好が高まったこと、パウエル米FRB議長のジャクソンホール講演を受けて「FRBによる利上げは緩やかなものにとどまる」との観測が強まったこと等を受け、円が米ドル、ユーロ、豪ドルといった主要通貨に対して上昇しました。

<見通し>

円の対米ドルレートは、米景気の強さや日米実質金利差(米ドル高円安要因)と、日本の経常黒字、米国の双子の赤字(米ドル安円高要因)の綱引きとなり、レンジでの推移となる見通しです。ユーロは、足元の欧州経済の米経済に対する相対的な出遅れ感等から対ドルで軟調な動きとなっていますが、やや長い目で見れば良好な域内経済やECBの金融緩和縮小方針がユーロの支援材料になる見込みです。一方、豪ドルの対円相場は、豪州景気の堅調さが増すと見られることや、先行きは豪日間の金利差が広がると予想されること等を踏まえると、底堅い推移が見込まれます。

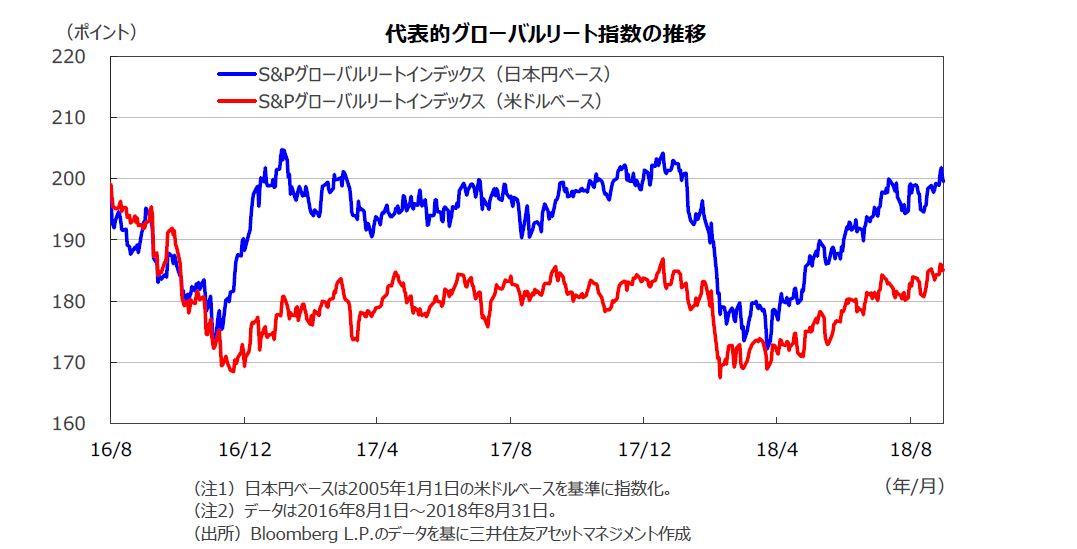

8.リート

<現状>

8月のグローバルリート市場は、日米豪といった主要市場の株価の値上がりを受けて、上昇しました。円ベースの月間上昇率は、為替効果がマイナスに寄与したため、ドルベースの上昇率を下回りました。

<見通し>

利上げの継続、FRBの資産圧縮などから、今年の年末に向けては米長期金利は緩やかにレンジを切り上げる展開が見込まれますが、金融環境は依然、緩和的です。相対的に高い利回りを求める投資家からの需要は根強く、これが引き続きグローバルリート市場を支援すると考えられます。世界的な景気拡大と低金利環境の下で、グローバルリート市場は底堅い展開が予想されます。

9.まとめ

| 株式 |

S&P500指数採用企業のEPSは18年が前年比+23.3%、続く19年は同+10.2%が予想されています(予想はトムソン・ロイターズI/B/E/S、18年8月31日現在)。一方、日本の予想経常利益増益率は、18年度(19年3月期決算)が前年度比 +9.3%、19年度(20年3月期決算)は同+8.5%の見込みです(東証1部除く金融、QUICKコンセンサスベース、18年8月31日現在)。業績は概ね良好ですが、米中間の貿易摩擦には引き続き注意が必要です。 |

|---|---|

| 債券 |

米国では、利上げやFRBの資産圧縮など金融政策を正常化する動きが継続する見通しです。減税や財政刺激策による景気の押し上げ効果への期待も、今年の年末に向けての金利上昇要因になると考えられます。 欧州では、ECBが18年末に量的緩和政策を終了し、19年秋以降に利上げを実施する見込みです。インフレが緩やかに持ち直していくとともに、長期金利も徐々に水準を切り上げていくと予想されます。 日本では、日銀の緩和的な金融政策が長期化する見通しです。債券需給の逼迫もあり、長期金利は低位での安定した推移が予想されます。 米国など主要国の社債市場は、企業の堅調な業績などを背景に、社債スプレッドは安定的に推移する見通しです。 |

| 為替 |

米景気の強さや日米実質金利差(米ドル高円安要因)と、日本の経常黒字、米国の双子の赤字(米ドル安円高要因)の綱引きとなり、円の対米ドルレートはレンジ内での動きが見込まれます。 対ユーロでは、堅調な域内経済やECBの金融緩和縮小の方針がユーロの支援材料になると予想されます。一方、豪ドルの対円相場は、豪州景気の堅調さが増すと見られること、先行きは豪日間の金利差が広がると予想されること等を踏まえると、今後、底堅い推移が見込まれます。 |

| リート | 利上げの継続、FRB資産の圧縮などから、米長期金利は緩やかにレンジを切り上げる見通しですが、金融環境は依然、緩和的であり、投資家が相対的に高い利回りを求める需要が根強いことが引き続きグローバルリート市場をサポートすると考えられます。世界的な景気拡大と低金利環境の下で、グローバルリート市場は底堅い展開が予想されます。 |

| ※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。 |