米ドル・円相場の見通し

円安の進行が期待される【デイリー】

2016年11月14日

○トランプ大統領確定後、急激な米長期金利上昇と、日米長期金利差の拡大を背景に円高修正の動きが一段と加速しました。

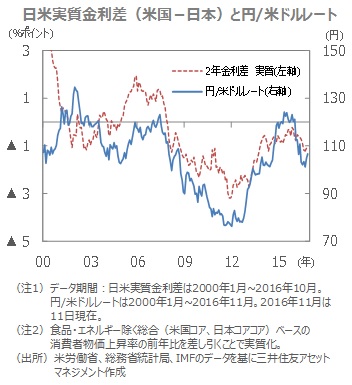

○マイナス圏にある短期の実質金利差(米国-日本)は縮小が続く見通しで、米ドル高・円安へ向かいやすい環境と言えそうです。

○市場は、トランプ次期大統領による米景気回復と良い米長期金利の上昇を織り込みつつあり、当面は円安の進行が期待されます。ただ、トランプ次期大統領の発言や財政支出や通商政策の具体化に注意が必要です。

【ポイント1】円高修正が加速

長期金利は落ち着きどころを探る

■トランプ氏が米国の第45代大統領への就任が決定して以来、米ドル高・円安が進行し、11月14日10時(日本時間)に107円台となりました。

■今回円高修正の動きが加速した背景には、トランプ次期大統領の景気政策の柱が財政拡大であることから米国長期金利が上昇し、日米長期金利差が拡大したことがあげられます。

■米国10年国債利回りは、10月月初には1.6%強でしたが、景気拡大を示唆する経済指標を受けて12月利上げ観測が強まる中、月末には1.8%台まで上昇しました。米国大統領選挙でトランプ氏が勝利し、上下院とも共和党が制した11月9日には約6カ月ぶりに2%台に乗せました。トランプ次期大統領の主張する政策である財政支出の拡大や減税に対する思惑が高まり、低金利水準の是正が進んだと思われます。長期金利は当面落ち着きどころを探る展開となりそうです。

■日米の長期金利差も拡大傾向に転じ、円/米ドルレートは米ドル高・円安の傾向を強めました。

【ポイント2】12月の米金融政策に注目

マイナス圏の実質金利差は縮小傾向が続く見通し

■当面は12月の米金融政策が注目されます。米連邦準備制度理事会(FRB)は12月の米連邦公開市場委員会(FOMC)で利上げを決定する可能性が高いと予想されます。来年以降の利上げについても慎重な判断のもと2回程度の利上げが予想されています。一方、日本の金融政策には大きな変化はないと考えられ、マイナス圏にある実質金利差の縮小傾向は続く見通しです。米ドル高・円安へと向かいやすい環境と言えそうです。

【今後の展開】円安の進行が期待される

■市場は、トランプ大統領になることで米景気の回復と良い米長期金利の上昇を織り込みつつあり、当面は円安の進行が期待できそうです。ただ、トランプ次期大統領の政策や発言には注意が必要です。トランプ次期大統領はすでに「就任100日行動計画(以下計画)」を公表しており、財政支出や通商政策の具体的な方向性が変動要因となりそうです。

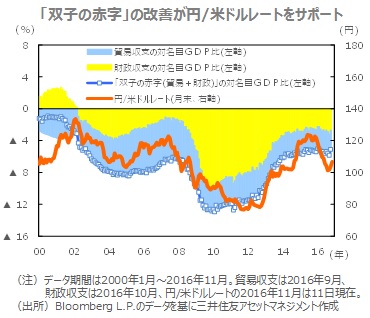

■財政赤字が巨額となれば、これまで改善が進んでいた双子の赤字(貿易赤字と財政赤字)が悪化する可能性があり、米ドル安・円高に結び付きかねません。次期政権は歳出抑制から歳出拡大へと大きく方向転換する見通しですが、議会との協議により現実的な規模となれば、過度に円高を懸念する必要はないと思われます。

■通商政策も注目されます。「計画」では環太平洋経済連携協定(TPP)からの離脱など保護色の強い通商政策となっています。「計画」通り保護色を強めれば、リスクオフの動きが強まり、円高になりかねない点に注意が必要です。