8月のトピック「2013年度は景気拡大続く、もやし購入額なども景気の良さを示唆」

2013年8月2日

景気動向指数・一致CI を使っての機械的な景気局面判断は、7 月5 日発表の5 月分の段階でそれまでの「下げ止まり」から「(上方への)局面変化」に上方修正された。さらに上の判断は「改善」だが、8 月6 日発表の6 月分では判断据え置きになろう。6 月分の一致CI は7 カ月ぶりに前月差で下降が予測される。採用系列のひとつである鉱工業生産指数が前月比▲3.3%と大きく減少したことなどが主因だ。景気拡張の可能性が高いことを示す「改善」に上方修正されるためには、一致CI の前月差が上昇で、かつ3 カ月後方移動平均前月差が3 カ月以上連続して上昇することだ。6 月分でも3 カ月後方移動平均前月差はこれまでのプラスを維持するので、早ければ9 月6 日発表の7 月分で「改善」へと基調判断が上方修正されよう。

鉱工業生産指数・6 月分速報値は前月比▲3.3%と、5 カ月ぶりの減少になった。6 月分の生産の減少に最も寄与した業種は輸送機械工業であった。品目別にみると普通乗用車が最も減少に寄与したという。自動車関係の生産体制が最近季節的に平準化してきていることなどが、過去のパターンを参考にする季節調整値に影響を与えてしまっている可能性が大きいようだ。製造工業生産予測調査によると、7 月は前月比+6.5%の大幅増加であり、6 月分(製造工業予測指数ベースでは前月比▲3.8%の減少)と均してみたほうが良さそうだ。輸送機械工業をはじめ多くの業種で6 月分が前月比減少でも7月分は前月比増加見込みだ。月ごとの振れはあっても、生産の増加基調に変化は無いとみられる。先行きの鉱工業生産指数を7・8 月分の予測指数の前月比で延長し、9 月分を前月比ゼロとすると、7~9 月期は前期比+4.2%と3 四半期連続の増加になる。

なお、7 月23 日に公表された今年の経済財政白書の第1-1-2 図と第1-1-3 図の備考には「今回の景気持ち直し局面については、2012 年10~12 月期(2012 年11 月)を便宜上、谷として作成」という文言が入っている。ヒストリカルDI という指標でみると12 年4 月頃を山、12 年11 月頃を谷とするミニ景気後退期が認定されても不思議ではないが、生産指数などの主要指標が山・谷を付けていないなど浸透度からは認定しにくい面もあり、どういう判断になるか注目される。但し、経済財政白書からはどうやらミニ景気後退が認定されそうな気配である。ミニ景気後退か踊り場かはさておき、昨年12 月頃から米国など海外の景気持ち直しに加え、アベノミクス期待による円高修正の動きがみられ、景気は持ち直してきている。実質GDP は前期比年率で12 年10~12 月期は+1.2%、13 年1~3 月期は+4.1%と伸び率が加速した。1~3 月期では外需が4 四半期ぶりに前期比寄与度+0.4%とプラス寄与に転じ、4~6 月期でも同程度のしっかりしたプラス寄与になりそうだ。

4 月4 日、黒田日銀総裁が就任して最初の金融政策決定会合で「消費者物価指数コアの前年比を2 年で2%、マネタリーベースを14 年末に2 倍、国債の残存期間を2 倍」にする量的・質的金融緩和が実施された。アベノミクスの第一の矢である。マネタリーベースの拡大ペースや物価上昇率の目標値が米国など他の国と平仄を合わせたことで、円高修正が起こり株価が上昇した。なお、「生活意識に関する世論調査」によると、日銀の政策がわかりやすくなったという意見が少し増えている。総裁記者会見などで思い切って「2」という数字を印象付けたことが功を奏したようだ。マネタリーベースが急拡大する中、貸出が幾分上昇し、6 月分のマネーストック統計でM2 の前年同月比が+3.8%と統計史上最大の伸び率になった。7 月分がもし+3.9%になれば旧マネーサプライ統計の99 年7 月分(+4.0%)以来の前年同月比伸び率になる。実現するかどうかが注目されていた、マネタリーベースの増加がマネーストックの増加に結びつくことが、何とか実現したと言えよう。

6 月分の全国消費者物価指数・生鮮食品を除く総合指数の前年同月比は+0.4%となり14 カ月ぶりのプラスになった。前年同月比+0.4%は08 年11 月分の+1.0%以来の上昇率である。全国消費者物価指数・生鮮食品を除く総合指数の季節調整済み指数は6 月分が100.0 で前月比+0.3%と上昇した。一方、食料(酒類を除く)及びエネルギーを除く総合指数の季節調整済み指数は6 月分が98.2 で前月比▲0.1%なので、エネルギー価格上昇の影響が大きかったことがわかる。また、全国消費者物価指数・生鮮食品を除く総合指数の季節調整済み指数は12 年6 月分~10 月分が99.6、12 年11 月分~13 年3 月分が99.5 と安定していた。13 年6 月分が100.0 であることを考えると、前年同月比のプラスはしばらく継続しやすいと思われる。一方、食料(酒類を除く)及びエネルギーを除く総合指数の季節調整済み指数は6 月分が98.2 であり、12 年11 月分~13 年3 月分が98.1 以下であったことを考慮すると、まもなくすると前年同月比プラスに転じる可能性が大きいと言えよう。

民間エコノミストのコンセンサス調査である「ESP フォーキャスト調査」の7 月初め時点の調査によると、全国消費者物価指数・生鮮食品を除く総合の前年同期比の予測平均値は、13 年4~6 月期は▲0.04%と若干のマイナスの後、7~9 月期に+0.34%とプラスに転じ、10~12 月期+0.49%、14 年1~3 月期+0.65%とプラスが続く見通しとなっていた。13年度は+0.36%という予測平均値となっていた。足もとの4~6 月期の実績は0.0%となったので予測を幾分上回った。

物価上昇率を決める、主因の需給ギャップ(GDP ギャップ)は内閣府の試算によると13 年1~3 月期は▲2.2%であり、過去最大の09 年1~3 月期の▲8.0%から縮小してきている。実質GDP が前期比年率+4.1%だった13 年1~3 月期は12年10~12 月期の▲2.9%から需給ギャップが0.7%ポイント縮小した。13 年4~6 月期の実質GDP は1~3 月期と同様、前期比年率+4%程度になる可能性があるとみられ、4~6 月期の需給ギャップは▲1%台になる可能性が大きそうだ。また、物価上昇率を決めるもうひとつの要因である予想物価上昇率も上向き傾向にありそうだ。BEI や消費者アンケートなど様々なものが足元上向きとなっている。一例を挙げると、「ESP フォーキャスト調査」では6 月と12 月に特別調査として、2~6 年度先と7~11 年度先の予想物価上昇率を尋ねているが、12 年12 月調査で各々+0.7%、+1.0%が平均値であった予想物価上昇率が、13 年4 月の日銀の異次元金融緩和実施を経て13 年6 月調査で各々+1.2%、+1.4%に上昇した。オールジャパンのエコノミストの平均的な中長期の予想物価上昇率が+0.4%~+0.5%程度上昇したことを示唆する数字である。

8 月12 日に発表される4~6 月期実質GDP 第1 次速報値は前期比年率+3.9%程度と1~3 月期の+4.1%に続き高い成長率になると予測する。3 四半期連続のプラス成長だ。4~6 月期のGDP では12 年度の補正予算などアベノミクス第2 の矢の財政政策の効果が出ている。なお、マンデル=フレミングモデルで考えると円レートが7 月末時点で90 円台後半にとどまっているのは米国の金融政策の思惑などに加え、日本で財政出動しているからであろう。

最近の雇用の数字も改善している。消費者物価指数の前年比と完全失業率との間には逆相関の関係があり、フィリップスカーブとしてグラフに表すことができる(先月のレポートのグラフ参照)。98 年頃の原油物価が急騰、急落してフィリップスカーブ自体が上下にシフトしたと考えられる時期を除いてみると、0%台半ばの消費者物価上昇率なら3%台の完全失業率が対応する関係がみてとれる。6 月分の消費者物価の前年比が+0.4%とプラスに転じると同時に、6 月分の完全失業率は3.9%と08 年10 月分の3.8%以来の3%台に低下した。

6 月分の有効求人倍率は0.92 倍で史上最低だった09 年8 月分の0.42 倍から大きく上昇した。先行指標と言える新規求人倍率は5 月分より0.07 ポイント上昇し6 月分で1.49 倍となった。有効求人倍率が07 年10 月の1.01 倍以来の1 倍台乗せになるのも間もなくと言えそうだ。雇用環境の改善は賃金の改善にも結びついていこう。なお21 世紀の有効求人倍率の最高水準は06 年7 月の1.08 倍で、1.2 倍以上となると92 年2 月の1.22 倍まで遡ることになる。シャドーバンキンクなどの問題を抱える中国経済など海外要因の下振れリスクはあるものの14 年4 月予定の消費税引き上げ前の14 年1~3月期までは国内経済はしっかり動きそうだ。

14 年4~6 月期は駆け込み需要の一時的な反動によるマイナス成長になりそうだが、7~9 月期以降は緩やかなプラス成長が見込まれる。実質金利の低下、トービンのQ の上昇、アベノミクス第3 の矢の成長戦略などを民間が活用し13 年1~3 月期時点で13.0%まで低下している設備投資のGDP 比率を上昇させていくことなどが期待される。5 月分の機械受注(船舶・電力を除く民需)が前月比+10.5%と高い伸び率になるなどここにきて設備投資の先行指標にも明るさが出てきている。

97 年4 月の消費税率引き上げ時には97 年7~9 月期に一時的な反動から回復し前期比プラスに転じた個人消費が、アジア通貨危機や大型金融機関の破たんなどで10~12 月期に再びマイナスに転じたことなどで景気は悪化したが、今回はそうした負の要因が出ない可能性が大きいだろう。

最近は新聞をスマホで読みテレビ番組も録画してCM を飛ばしてみる人が増えているようだ。広告はこうした構造変化による弱さがみられる分野だ。企業向けサービス価格指数の前年同月比が5・6 月分とプラスになる中でも、広告はマイナスだ。

身近なデータをみると、広告の代理変数である大相撲の懸賞本数が7 月の名古屋場所で885 本と前年同場所比▲15.6%になったことを除くと概ね好調なものが多い。

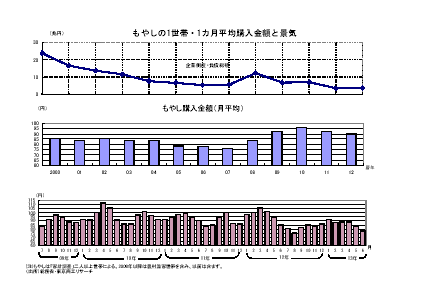

景気の良さを示唆する身近なデータをいくつか挙げると、栄養価があり値段が安く節約食材の代表と言える、もやし購入額は、家計調査によると6 月分ではリーマンショック直前の08 年夏並みの低水準となった。

初動50 万枚突破のシングルCD があると景気は上向き傾向と言えるが、7 月21 日までの週ではSKE48 の「美しい稲妻」が51.0 万枚となった。なお、同曲は翌週もオリコンチャート1 位で、女性グループとしては「ミニモニ。ジャンケンぴょん」以来12 年半ぶりの2 週連続1 位となった。AKB 関連アーティストとしても初の快挙となった。

ビデオリサーチの週間視聴率調査で「笑点」がその他娯楽番組のジャンルで1 位になるのは3 月末以降では6 月23 日までの週と、7 月28 日までの週のわずか2 回である。日曜の夕方は外出し買い物やレジャーを楽しむ人が多いのだろう。個人消費の底堅さを裏付ける数字と言えよう。

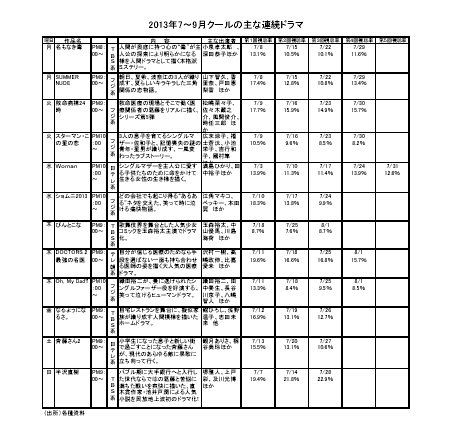

7~9 月クールの連続ドラマはかつて98 年に大ヒットしドラマアカデミー賞最優秀作品賞を受賞した「ショムニ」など強い女性を主人公にしたリバイバル作品が多い。強い女性が主人公のドラマがヒットすると景気後退局面という傾向があるので視聴率の動向が注目されたが、「ショムニ2013」は第3 回7 月24 日放送分で関東地区の視聴率が9.9%と1 ケタ台になるなど不振である。08 年の放送で最高19.6%を出した「斉藤さん2」の第3 回7 月27 日放送分は関東地区の視聴率が10.6%と低い。今は強い女性が主人公のドラマは視聴者にあまり支持されていない。代わって「半沢直樹」の大ヒットはバブル期に社会人になった世代などを中心に元気を与えそうだ。朝ドラの「あまちゃん」も20%台の視聴率が続いており、朝から日本国民に元気を与えている。

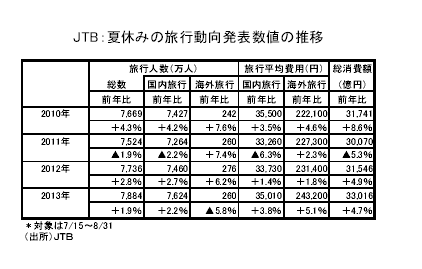

姫路城の入場者は6 月分の前年同期比が+18.7%と2 ケタの伸び率で、アクティブシニアの消費が相変わらず底堅いことを示唆している。JTB の「夏休みの旅行動向調査」では国内旅行は過去最高の人数になる見込みである。円安なので外国人観光客の百貨店売上高も前年同月比2 倍以上の伸びになっている。

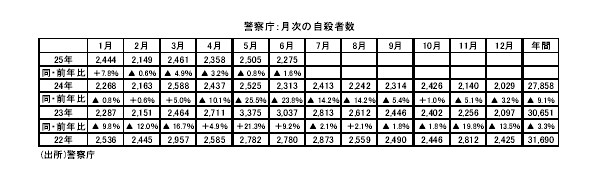

警察庁によると今年上半期の自殺者数は前年比▲0.7%で、2 年連続3 万人割れに向けて着実に改善している。限界的な雇用の数字がしっかりしていると言える。