ドットチャートをどう解釈すべきか

2017年10月11日

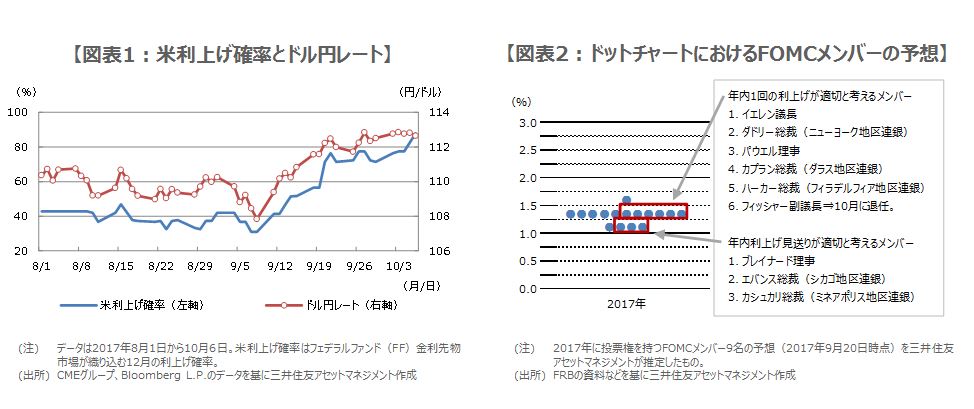

●ドットチャートは、FOMCメンバーが適切と考える政策金利水準の分布図、市場の注目は中央値。

●FOMCで投票権を持つメンバー9名のうち6名は年内利上げ派とみられ、ドル高の一因となっている。

●ただしドットチャートの過信は禁物、またFRBの人事次第で来年以降のドットチャートは変わり得る。

ドットチャートは、FOMCメンバーが適切と考える政策金利水準の分布図、市場の注目は中央値

今回は、ドットチャートについて考えます。ドットチャートとは、米連邦公開市場委員会(FOMC)メンバーが適切と考える政策金利水準の分布図です。基本的には、3月、6月、9月、12月に開催されるFOMCにおいて、FOMCメンバーによる経済見通しのなかで公表されます。市場が注目するのは予想分布の中央値であり、ここから政策金利の変更回数を読み取ります。

9月19日、20日のFOMCで公表されたドットチャートをみると、2017年末の中央値は1.375%、2018年末は2.125%となっています。ちなみに、2016年末時点のフェデラルファンド(FF)金利の誘導目標は0.50%~0.75%でしたので、レンジの中心は0.625%となります。2017年末の中央値1.375%は、0.625%よりも0.75%高いため、市場は2017年に0.25%の利上げを3回見込むFOMCメンバーが多いと解釈します。

FOMCで投票権を持つメンバー9名のうち6名は年内利上げ派とみられ、ドル高の一因となっている

同様に、2018年末の中央値2.125%は、2017年末の中央値1.375%よりも0.75%高いため、2018年も0.25%の利上げを3回見込むFOMCメンバーが多いと解釈されます。なお、9月ドットチャートの2017年末および2018年末の中央値は、前回6月と同じ値でした。そのため市場では、足元の米物価の伸び悩みは利上げ判断に影響しないとの見方が強まり、9月のFOMC後、年内利上げの織り込みが進み、ドル円はドル高・円安方向に振れました(図表1)。

2017年のFOMCで投票権を持つメンバーは、イエレン米連邦準備制度理事会(FRB)議長をはじめ9名です。最近の発言を踏まえ、2017年末のドットチャートについて、この9名の予想を推定すると、図表2の通りになります。これによると、年内利上げ派は6名(このうちフィッシャーFRB副議長は10月に退任予定)、見送り派は3名です。市場でも、同様の見方が多く、これも利上げ確率の上昇とドル高につながっていると思われます。

ただしドットチャートの過信は禁物、またFRBの人事次第で来年以降のドットチャートは変わり得る

ただし、ドットチャートの過信は禁物です。というのも、FRBは政策意図を示す基本手段はFOMC声明であり、ドットチャートは政策を対外的に伝える主要な方法ではないとしているからです。また、イエレン議長は9月26日に行われた講演で、「データを注意深く見て、必要であれば政策を見直す」と発言しています。イエレン議長は年内利上げ派と思われますが、物価の低迷が続けば、年内の利上げ見送りに転じる可能性があります。

なお、フィッシャー副議長は10月に退任予定で、イエレン議長も2018年2月に任期満了を迎えます。FRB理事は、上院で承認されたクオールズ氏が就任しても、依然2名分が空席です。つまり、トランプ米大統領は近々、議長、副議長、理事2名の4名を指名することになります。この4名ともFOMCで投票権を持つため、政策スタンス次第で、ドットチャートは変化します。そのため、9月に示された2018年以降のドットチャートは暫定値であり、今後変わり得ることは理解しておく必要があります。