円高ではなくドル安

2018年1月16日

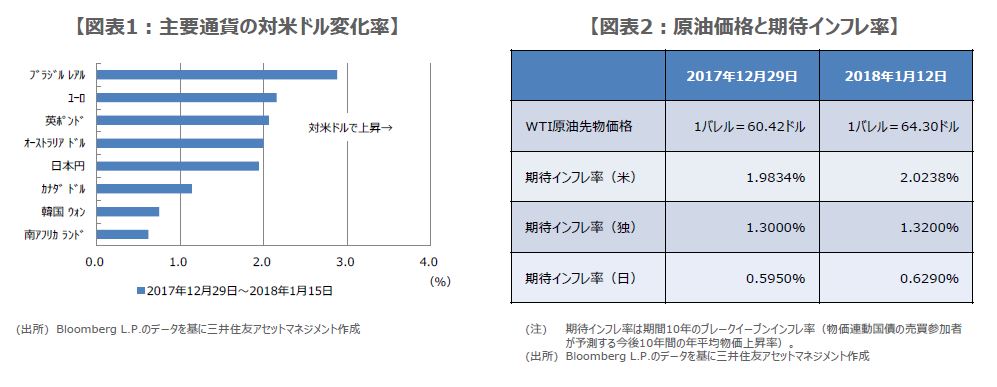

●年明け以降、対主要通貨でドル安が進行、しかし円は対ドルでは円高だが、対ユーロでは円安に。

●対ドルでの円高は、悪材料を嫌気したリスクオフによるものではないため日本株への影響は限定的。

●日銀とECBのハト派スタンス確認なら、為替は円安、ユーロ安に、相対通貨のドルは反転上昇か。

年明け以降、対主要通貨でドル安が進行、しかし円は対ドルでは円高だが、対ユーロでは円安に

ドル円は年末年始、1ドル=112円台で推移していましたが、足元ではドル安・円高が進行し、1月15日に一時110円33銭水準をつけました。ただし、これは「円高」ではなく、「ドル安」の動きとみるべきです。実際、2017年12月29日から2018年1月15日までの間、対主要通貨で「ドル安」が進みました(図表1)。一方、円はドルに対しては「円高」ですが、ユーロに対しては「円安」となっています。

円が買われたのは、日銀が1月9日の国債買い入れオペ(公開市場操作)を減額したことで、日銀が長期金利の操作目標を引き上げるのではないかという思惑が、市場に広がったためと思われます。ただ、日銀が国債買い入れオペを通じて、市場に金融政策の変更を伝えることはありません。そのため、今回のオペ減額は、投機筋が足元で積み上げた円売りポジションを整理するための口実となり、円買いにつながったものと推測されます。

対ドルでの円高は、悪材料を嫌気したリスクオフによるものではないため日本株への影響は限定的

ユーロが買われたのは、欧州中央銀行(ECB)が1月11日に公表した12月の理事会議事録で、金融政策の先行き方針(フォワード・ガイダンス)について、見直しが議論されていたことが明らかになったためと思われます。議事録では、景気と物価の順調な回復が続けば、2018年の早い時期にフォワード・ガイダンスを修正する可能性があることが示され、為替市場はユーロ買いで反応しました。

このように、円とユーロ、それぞれに買い材料が浮上したため、円買い、ユーロ買いの相対通貨としてドルが選択され、結果的にドル安が進行したと考えます。つまり、今回のドル安は「受け身的な」ドル安であり、ドル自体の売り材料によるものではありません。また、ドル円の円高方向の動きも、いわゆる悪材料を嫌気したリスクオフの円買いではありませんので、日本株への影響は限定的です。

日銀とECBのハト派スタンス確認なら、為替は円安、ユーロ安に、相対通貨のドルは反転上昇か

また、このところの原油高を受けて、日米独の期待インフレ率が緩やかに上昇しています(図表2)。この動きが長期金利の上昇を伴って継続すれば、市場では米国に続き日本とユーロ圏でも金融政策の正常化が進むとの見方が強まると思われます。この場合、米国はすでに利上げ局面にあるため、為替は、足元でみられるような対ドルでの円高、ユーロ高という流れが続くとみています。

そのため、目先は原油相場と各国の金融政策が注目されます。なお、1月は22日と23日に日銀金融政策決定会合が、25日にECB理事会が、そして30日と31日に米連邦公開市場委員会(FOMC)が開催されます。先週は日銀やECBの政策変更に対する思惑で為替が反応したため、今回は黒田総裁とドラギ総裁の発言が焦点です。ハト派的な発言がみられた場合、足元の為替の流れが反転し、対ドルでの円安やユーロ安が進む可能性があると思われます。