ドル円相場の要点整理

2018年2月16日

●年初から続くドル安相場に、株価調整による一時的な円買い要素が加わり、ドル安・円高が加速。

●リスクオンのドル安は世界的な景気回復やリスク資産の上昇を伴うが、ドル安・円高の速度に注意。

●米財政収支の悪化でドル安という見方も、ただリスクオンのドル安という側面の方がまだ強いとみる。

年初から続くドル安相場に、株価調整による一時的な円買い要素が加わり、ドル安・円高が加速

ドル円は年初、1ドル=112円台に位置していましたが、足元ではすでに105円台までドル安・円高が進行しています。年初から1月下旬までは、世界的な株高が続くなか、為替市場ではドルが対主要通貨で下落する「ドル安」の動きが顕著となりました。その後、1月下旬から2月上旬にかけて、米長期金利の上昇を受け主要国で株価が大幅に調整すると、リスク回避の「円高」と、ドル安の巻き戻しによる「ドル高」が発生しました。

2月中旬に入り、主要国の株価が徐々に落ち着きを取り戻すと、為替市場では再び「ドル安」の動きがみられるようになりました。このように整理すると、年初から足元までは、基本的に株式などリスク資産の上昇を伴うドル安相場が続いていると判断できます。ただし、途中の大幅な株価調整で、一時的なリスク回避の円高が発生し、これが結果的にドル円相場におけるドル安・円高の勢いを加速させてしまったと考えられます。

リスクオンのドル安は世界的な景気回復やリスク資産の上昇を伴うが、ドル安・円高の速度に注意

確かにドル円相場は見かけ上、ドル安・円高が進行しています。しかしながらこれは、世界的な景気後退やリスク資産の下落を伴う「リスクオフの円高」ではなく、世界的な景気回復やリスク資産の上昇を伴う「リスクオンのドル安」と考えられます。実際、ドル安・円高が進行しているなかでも、2月15日と16日の両日、日経平均株価は底堅く推移しました。

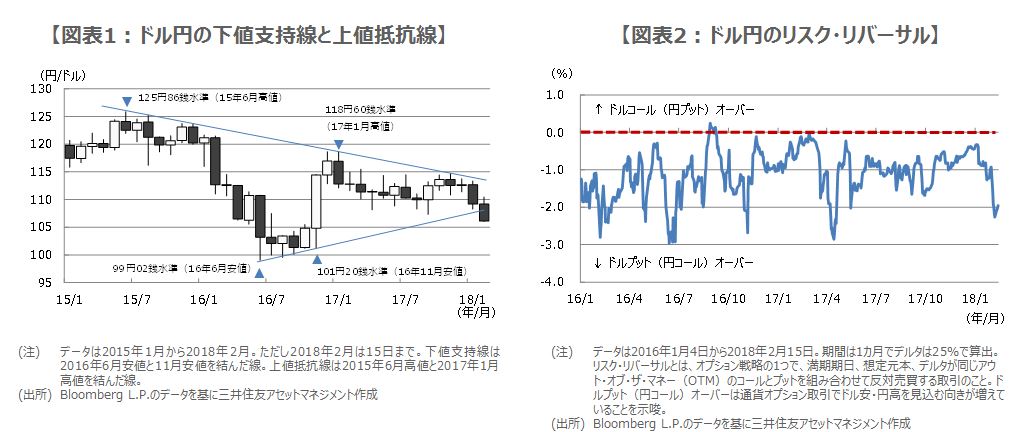

ただ、ドル安・円高の速度には注意が必要です。図表1をみると、ドル円の日足はすでに下値支持線を下抜けていることが分かります。下値支持線は今週末、1ドル=108円近辺に位置していますので、日足がこの水準を下抜けて越週すると、来週以降、ドル安・円高の動きが加速する恐れもあります。また通貨オプション取引でも、ドル安・円高の進行に備える動きがうかがえます(図表2)。

米財政収支の悪化でドル安という見方も、ただリスクオンのドル安という側面の方がまだ強いとみる

市場では最近、米長期金利上昇でもドル安が進行する理由として、米財政収支の悪化を指摘する向きがみられます。米上下両院は2月9日、公共事業費などを積み増すために、2018会計年度(2017年10月~2018年9月)と2019会計年度の歳出上限について、合計3,000億ドル引き上げる予算関連法案を可決しました。ただ、可決は上限の引き上げのみであり、実際の歳出額は歳出予算法案が成立するまで決まりません。

仮に、上限いっぱいの大幅な歳出増となれば、米財政収支が悪化するため、米長期金利の上昇は悪い上昇となり、ドルには下落圧力が生じます。ただ、一般に米国の双子の赤字(経常収支の赤字と財政収支の赤字)については、世界的に景気が冷え込み、証券投資が停滞する場合などに、強いドル安要因となるケースが多いように思われます。そのため、現時点のマクロ環境や金融情勢を勘案すれば、足元のドル安は、まだリスクオンのドル安という面の方が強いのではないかとみています。