ここからの日本株展望

2018年2月22日

●日本株は年初の急騰の後、値幅調整を終え、日柄調整の局面に入った公算が大きいと思われる。

●日柄調整後の株高も期待できるが、カギを握るのは来年度の企業業績で、ドル円レートにも注意。

●緩やかな米利上げ継続で為替や米長期金利は安定、日本株は業績見通しを踏まえ持ち直しへ。

日本株は年初の急騰の後、値幅調整を終え、日柄調整の局面に入った公算が大きいと思われる

日経平均株価は、年初から上昇ペースが加速し、1月23日に24,129円34銭の高値をつけました。しかしながら、2月14日には20,950円15銭の安値をつけ、わずか16営業日で3,100円超の下落となりました。年初の上昇速度を勘案すれば、ある程度の値幅調整はやむをえないものの、これほど下げ幅が拡大したのは、米長期金利上昇に起因する米国株の急落や、VIX指数連動商品絡みの売りなどによるところが大きいと推測されます。

そのため、日本株が落ち着きを取り戻すには、少なくとも米国株の安定が必要です。なお、株価は一般に、値幅調整を終えるといったん下げ止まった後、しばらく売り買いが交錯し、方向感なく揉み合う展開が続く傾向があります。相場の過熱感が解消されるまで、このような時間が経過することを「日柄調整」といいます。足元の日本株は、日柄調整の局面に入った公算が大きいと思われます。

日柄調整後の株高も期待できるが、カギを握るのは来年度の企業業績で、ドル円レートにも注意

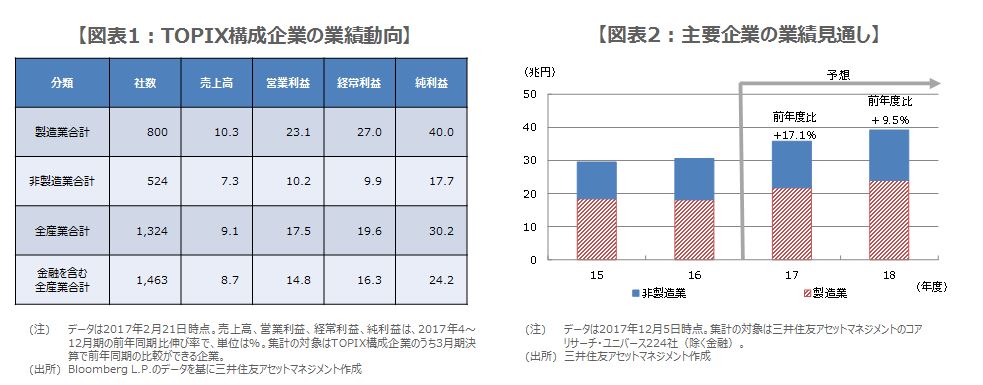

日柄調整を経た後、株価は再び上値を試すこともあります。今回、仮にそのような展開となれば、株価を押し上げる要因として、企業業績が重要な役割を果たすとみています。3月期決算企業の2017年4月~12月期決算では、製造業を中心に業績の回復が続いていることが確認されました(図表1)。ただ、好業績かつ割安な水準でも日本株の戻りが鈍いのは、市場の関心がすでに来年度の企業業績に移りつつあるためだと思われます。

弊社は調査対象のコアリサーチ・ユニバース224社(金融を除く)の経常利益について、2018年度は前年度比+9.5%を予想しています(図表2)。前提となるドル円レートは1ドル=110円ですが、これを1ドル=105円とすると、経常利益の伸び率は同+6.5%に低下します。そのため、ここからのドル円レート次第では、企業が来年度の業績について控えめな見通しを示し、日本株が伸び悩むことも考えられます。

緩やかな米利上げ継続で為替や米長期金利は安定、日本株は業績見通しを踏まえ持ち直しへ

また、米国株の安定には米物価関連の指標と米金融政策の方向性の見極めが必要です。恐らく、米国の物価はしばらく緩やかな伸びにとどまり、2月28日のパウエル米連邦準備制度理事会(FRB)議長の議会証言や、3月20日、21日の米連邦公開市場委員会(FOMC)では、漸進的な金融引き締めの方針が改めて示されると思われます。そのため、3月までのドル安・円高の目途は105円程度、米10年国債利回りの上昇目途は3%程度とみています。

ドル円と米長期金利がこの水準程度で落ち着けば、米国株も3月には日柄調整を終える公算が大きく、日本株は新年度入り後の切り返しが期待されます。なお、3月期決算企業は、4月下旬以降、今年度の本決算とともに、来年度の業績見通しを発表します。それまでに日経平均株価が22,000円台の値固めを終えて、かつ、来年度の業績見通しもそれほど控えめなものでなければ、23,000円台の回復は難しいものではないと考えます。