米輸入制限が日本株に与える影響

2018年3月5日

●米国は、鉄鋼とアルミニウムの関税引き上げと輸入制限を表明、詳細は今週明らかになる見通し。

●鉄鋼とアルミニウムだけなら日米の経済や株価への影響は限定的、問題は欧州などの報復措置。

●日本株は当面不安定な動きに、貿易問題悪化なら緩和的な金融環境が続き相場を下支えよう。

米国は、鉄鋼とアルミニウムの関税引き上げと輸入制限を表明、詳細は今週明らかになる見通し

トランプ米大統領は3月1日、安全保障を理由に鉄鋼とアルミニウムの関税を引き上げ、輸入制限を課す方針を表明しました。不当廉売(アンチダンピング)課税は世界貿易機関(WTO)で認められたルールですが、輸入制限は米通商拡大法232条に基づく米国独自の措置です。詳細は今週明らかになる見通しですが、米国が輸入制限を発動すれば36年ぶりのこととなります。

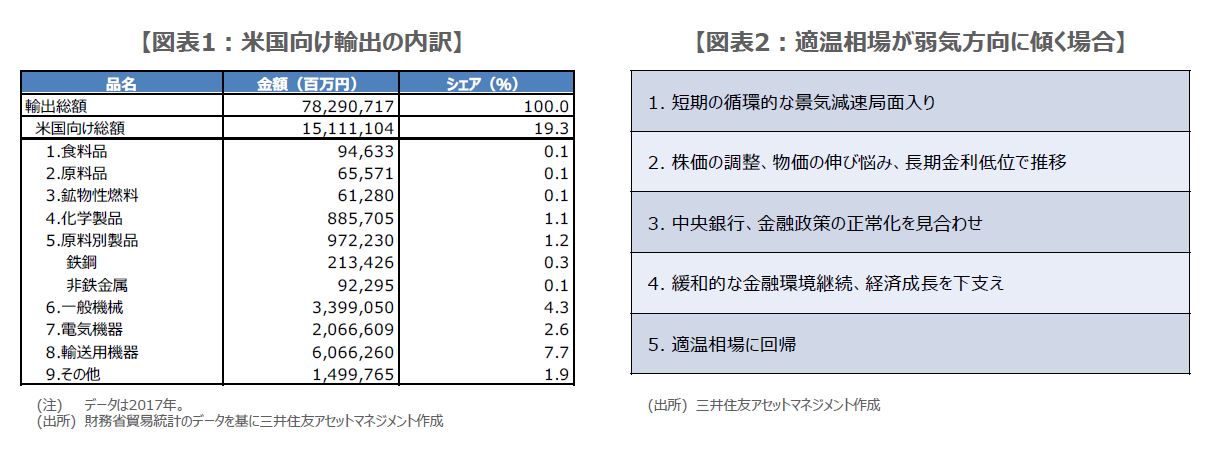

追加関税は鉄鋼が25%、アルミニウムが10%で、全ての国に適用される見通しです。なお、2017年において、日本の輸出全体に占める米国向け鉄鋼の輸出シェアは約0.3%、アルミニウムを含む非鉄金属の輸出シェアは約0.1%ですので、日本の輸出全体に及ぼす影響は限定的と思われます(図表1)。また、ロス米商務長官は3月2日、関税引き上げの米国内への影響について、35,000ドルの自動車なら0.5%の値上がりに過ぎず、問題ないとの見解を示しました。

鉄鋼とアルミニウムだけなら日米の経済や株価への影響は限定的、問題は欧州などの報復措置

今回、トランプ米政権が打ち出した保護主義的な政策の目的は、貿易赤字の削減ではなく、中間選挙に向けた支持固めだと思われます。実際、3月13日には米ペンシルバニア州で下院補欠選挙が予定されており、同州にはかつて鉄鋼で栄えたピッツバーグがあります。ただ、ピッツバーグは近年、ITや金融を中心とする産業構造の転換に成功しており、いわゆるラストベルト(さびた工業地帯)とは一線を画しています。

つまり、鉄鋼とアルミニウムの関税引き上げと輸入制限は、これだけについていえば、日米ともに経済や株価への影響は限定的と思われます。ただ、より問題なのは、欧州連合(EU)や中国などが報復措置を示唆していることです。仮に関税引き上げの報復合戦となれば、世界的な貿易取引の縮小、輸入物価の上昇、景気の冷え込みが予想されるため、金融市場に動揺が広がる恐れがあります。

日本株は当面不安定な動きに、貿易問題悪化なら緩和的な金融環境が続き相場を下支えよう

現時点で、米国がどのような具体策を示し、EUや中国がどう行動するかは、まだ明らかになっていません。ただ、報復合戦を連想させる材料が出るだけで、市場は大きくリスクオフ(回避)に傾きます。そのため、特に世界景気に敏感な日本株は、この問題の落ち着きどころをにらみ、しばらく不安定な動きが続く公算が大きいと思われます。なお、今回の株安は、1月下旬にみられた株安とは意味が異なります。

1月下旬の株安は、米長期金利上昇に起因するもので、米国の好況を背景とする物価上昇と利上げペースの加速に対する警戒感が背景にありました。今回の株安は、貿易摩擦で世界景気が冷え込むとの見方によるものです。適温相場の観点からすれば、前者は温度が上昇する形での株安で、後者は温度が低下する形での株安です。温度低下の場合、中央銀行は金融政策の正常化を遅らせて緩和的な金融環境を維持するため、温度は適温に戻り、相場を下支えることになります(図表2)。