ドル安の背景と円高の背景

2018年3月7日

●昨年来、1月下旬までは「リスクオンのドル安」、適温相場の株高を伴い、円=ドル<その他通貨。

●1月下旬から2月上旬までは「リスクオフの円高」、一時的な株価調整で、円>ドル>その他通貨。

●3月以降トランプ米大統領の保護主義政策を機に貿易戦争となれば、円>その他通貨>ドルか。

昨年来、1月下旬までは「リスクオンのドル安」、適温相場の株高を伴い、円=ドル<その他通貨

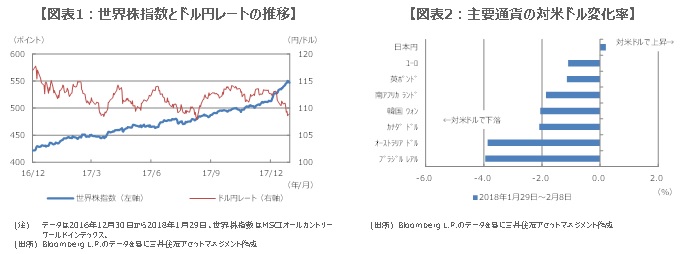

ドル円相場を取り巻く環境は、このところ目まぐるしく変化しています。ドルは昨年来、ほぼ独歩安の展開でしたが、この流れは今年の1月下旬まで続きました。背景には、世界的に緩やかな景気回復と緩和的な金融環境の併存によって形成される適温相場があり、極めてリスクのとりやすい地合いのなか、この期間の主要株価指数は、総じて堅調に推移しました。

世界の投資マネーは米国の通貨や資産だけでなく、欧州、新興国、資源国の通貨や資産に広く投資機会を求め、その結果、ドルが下落し、相対的に欧州通貨、新興国通貨、資源国通貨が上昇しました。つまり、昨年来、1月下旬までのドル安は、「リスクオンのドル安」といえます。この場合、ドルや円は、欧州通貨、新興国通貨、資源国通貨を買うための相対通貨となるため、ドル円はレンジ内で推移しやすくなります(図表1)。

1月下旬から2月上旬までは「リスクオフの円高」、一時的な株価調整で、円>ドル>その他通貨

その後、1月下旬から2月上旬にかけて、米長期金利の上昇を機に主要国の株価が大幅に調整すると、市場参加者の間に適温相場が終了するとの懸念が広がりました。為替市場ではそれまで、ドルや円を売って欧州通貨や新興国通貨などを買う動きが顕著でしたが、株価の下落を受けて、欧州通貨や新興国通貨などを売ってドルや円を買い戻す動きに一転しました(図表2)。

つまり、「リスクオンのドル安」の巻き戻しが発生した訳です。その結果、ドルと円は共に対主要通貨で上昇しましたが、円がドルより大きく上昇したため、為替市場は「リスクオフの円高」となり、ドル円はドル安・円高が進行しました。ただ、そもそも米長期金利の上昇は米国の好況を織り込むもので、本来株安要因ではありません。実際、2月上旬以降は主要国の株価も落ち着きを取り戻し、「リスクオフの円高」も徐々に一服しました。

3月以降トランプ米大統領の保護主義政策を機に貿易戦争となれば、円>その他通貨>ドルか

こうしたなか、トランプ米大統領は3月1日、鉄鋼とアルミニウムの関税を引き上げ、輸入制限を課す方針を表明しました。すでに欧州連合(EU)や中国などは報復措置を示唆しているため、関税引き上げ合戦となれば、世界的な貿易取引が縮小し、景気の冷え込みから資本取引も停滞する恐れがあります。この場合、最も買われやすい通貨は、経常収支が黒字で、かつ世界最大の純債権国である日本の通貨、円になると思われます。

これに対し、最も売られやすい通貨は、双子の赤字(経常収支の赤字と財政収支の赤字)を抱える米国の通貨、ドルになると思われます。そのため、貿易戦争の様相が強まれば、弊社が目安としている1ドル=105円を超えてドル安・円高が加速する恐れがあります。一方、トランプ米大統領が、関税引き上げや輸入制限の適用対象(国や製品)を大幅に緩和すれば、過度な円高の進行は回避されるとみています。