【No.506】売られやすい新興国通貨のチェックポイント

2018年5月18日

●新興国は資本不足で海外資本への依存度が大きく、経常収支や財政収支は赤字になりやすい。

●そのためインフレやドル建て債務の問題を抱えやすいが、適切な管理で投資を呼び込む好循環も。

●経常・財政収支、外貨建て債務残高、物価、政局、外貨準備に懸念あれば、通貨安のリスク大。

新興国は資本不足で海外資本への依存度が大きく、経常収支や財政収支は赤字になりやすい

今回のレポートでは、金融市場にショックが発生した場合、売られやすい新興国通貨の特徴について考えてみます。現在、アルゼンチンなど、一部新興国では通貨安の動きが顕著にみられます。これは、米長期金利の上昇というショックの発生で、為替が米ドル高に振れ、新興国から投資資金が流出したことによる通貨安と解釈できます。なぜこのような動きになってしまうのか、その背景を少し詳しくみていきます。

一般に、新興国の多くは国内経済が十分に発展していない段階にあり、民間部門も政府部門も資本不足の傾向がうかがえます。したがって、企業が生産活動のために設備投資を行う場合や、政府がインフラ整備のために公共投資などを行う場合は、海外の資本に頼らざるを得ません。海外資本に頼る度合いが大きいほど、経常収支や財政収支の赤字額は大きくなります。

そのためインフレやドル建て債務の問題を抱えやすいが、適切な管理で投資を呼び込む好循環も

なお、新興国が海外から資金を借り入れる際、多くの場合は米ドル建てです。基軸通貨である米ドルは、信用力が高く、流動性が潤沢であることから、資金の貸し手に選好されます。また、新興国の経常収支や財政収支の赤字は、通貨に減価圧力を生み、輸入物価の上昇を通じた国内物価の押し上げ要因となります。従って、インフレ抑制のための政府や中央銀行の政策は非常に重要です。

経常収支や財政収支が赤字で、ドル建て債務を抱える新興国でも、民間や政府の経済活動が順調に行われれば、将来的に高い成長が期待できます。また物価については、政府の財政政策と中央銀行の金融政策が適切に行われている限り、長期金利や通貨の安定につながります。このような状況は、海外投資家にとって大きな投資機会となるため、海外から新興国への株式投資や債券投資の増加という好循環が期待されます。

経常・財政収支、外貨建て債務残高、物価、政局、外貨準備に懸念あれば、通貨安のリスク大

一方、経常収支や財政収支が赤字で、ドル建て債務を抱えたまま経済活動が停滞した場合、あるいは、政府や中央銀行がインフレ抑制を怠った場合は注意が必要です。このような中で、米国の長期金利が上昇すれば、新興国から資金が流出し、通貨は下落します。その結果、経済活動が更に停滞し、新興国の株式や債券の価格は下落、通貨安でドル建て債務額は増え、インフレ圧力も強まります。通貨防衛の利上げも、一段の景気の下押しと通貨安につながり、悪循環が生じます。

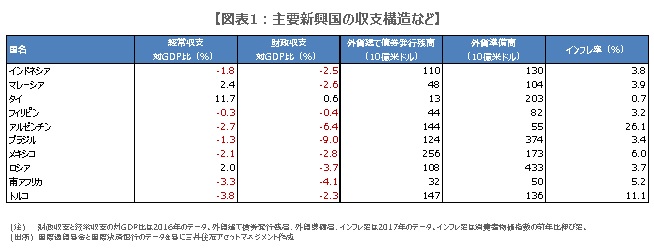

以上より、①経常収支や財政赤字が大きい、②外貨建て債務の金額が大きい、③外貨準備高が小さい、④物価の伸びが大きい、⑤政局が安定していない、このような国の通貨はショック発生時に売られやすくなります。関連データをみると、やはりアルゼンチンやトルコは売られやすい通貨の要素が多く、アジア諸国は相対的に少ないことが分かります(図表1)。そのため、米長期金利上昇に起因した新興国通貨の下落は、局地的なものにとどまる可能性が高いと考えます。