【No.515】18年6月FOMCプレビュー

2018年6月6日

●利上げは織り込み済み、FOMC声明のフォワードガイダンスなどの修正は、早ければ6月との見方も。

●ドットチャートでは、2018年末と長期の政策金利の予想中央値が、共に上方修正される可能性。

●6月のFOMCは、過度にタカ派的でもハト派的でもなく、株式などリスク資産には心地良い内容に。

利上げは織り込み済み、FOMC声明のフォワードガイダンスなどの修正は、早ければ6月との見方も

米連邦準備制度理事会(FRB)は、6月12日、13日に米連邦公開市場委員会(FOMC)を開催します。今回のFOMCで、フェデラルファンド(FF)金利の誘導目標は、年1.50%~1.75%から1.75%~2.00%へ引き上げられる見通しです。FF金利先物市場が織り込む利上げ確率は、6月5日時点で93.8%でしたので、実際に利上げが行われても、金融市場への影響は限定的と考えます。

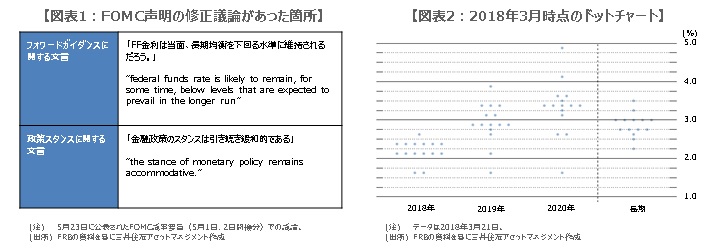

なお、5月23日に公表されたFOMC議事要旨(5月1日、2日開催分)では、一部の参加者が、金融政策の先行きを示すフォワードガイダンスと、政策スタンスが緩和的である旨の文言について、近く見直しが適切になると述べたことが明らかになりました(図表1)。そのため市場では、年内にFOMC声明の一部が修正されるとの見方が浮上しており、早ければ6月を予想する向きもみられます。

ドットチャートでは、2018年末と長期の政策金利の予想中央値が、共に上方修正される可能性

また、ドットチャートは今回も注目されています。ドットチャートとは、FOMCメンバーが適切と考える政策金利水準の分布図です。前回3月のドットチャートは図表2の通りで、2018年末の予想中央値は2.125%、2019年末は2.875%、2020年末は3.375%、長期(Longer run)は2.875%でした。これらが示唆する、0.25%の利上げ回数は、2018年と2019年が3回、2020年が2回です。

仮に、2018年末について、2.125%を予想するメンバー6名のうち、1名が2.375%の予想に変えた場合、他に変更がなければ、予想中央値は2.125%から2.375%へ上昇します。その結果、2018年における0.25%の利上げ回数の示唆は、3回から4回に増加します。また、長期についても、2.75%を予想するメンバー4名のうち、1名が3.00%の予想に変えた場合、他に変更がなければ、予想中央値は2.875%から3.00%へ上昇します。

6月のFOMCは、過度にタカ派的でもハト派的でもなく、株式などリスク資産には心地良い内容に

さて、フォワードガイダンスなど、FOMC声明の一部文言が修正された場合、市場は「利上げ打ち止めが近い」と解釈し、混乱する恐れがあります。そのため、仮に今回の会合で修正があったとしても、市場を動揺させない程度の微調整にとどまると思われます。また、ドットチャートについて、2018年末と長期の予想中央値が、それぞれ2.375%、3.00%へ上昇する可能性は、市場でも想定されているとみられます。

そのため6月のFOMCは、過度にタカ派的でもハト派的でもなく、株式などリスク資産にとっては心地良い内容になる公算が大きいと考えます。米長期金利と米ドルについては、明確な上昇トレンドを形成するまでには至らないとみていますが、その一方で、緩やかなペースでの利上げ継続が改めて確認されれば、米長期金利の低下と米ドル安の余地は限られると思われます。