【No.535】週末のトランプ発言と日銀副作用対策の報道について

2018年7月23日

●トランプ米大統領のドル安誘導観測と、日銀の政策柔軟化観測で、週末にドル安・円高が進行。

●トランプ米大統領のコメントは、有権者に強い姿勢を訴えるためのもので、それ以上の意図はない。

●日銀の現行政策に大幅な変更はないとみており、思惑主導のドル安・円高に過度な懸念は不要。

トランプ米大統領のドル安誘導観測と、日銀の政策柔軟化観測で、週末にドル安・円高が進行

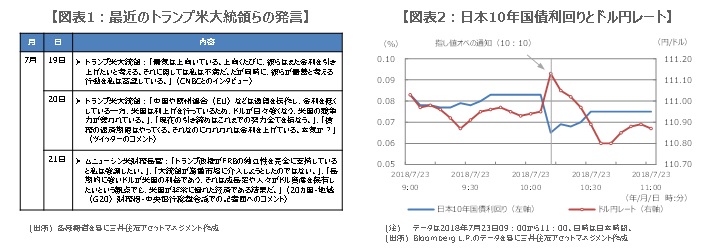

トランプ米大統領は7月20日、ツイッターで「中国や欧州連合(EU)などは通貨を操作し、金利を低くしている一方、米国は利上げを行っているため、ドルが日々強くなり、米国の競争力が奪われている」と述べました(図表1)。これを受け、市場では、トランプ米大統領は、ドル安誘導によって貿易不均衡の解消を図るのではないかとの思惑が広がり、対主要通貨でドル安が加速しました。

なお、時事通信社は7月20日、日銀が長期金利の誘導目標の柔軟化を検討していると報じました。ロイター通信社も同日、日銀は金融緩和の持続可能性を高める方策の検討に入り、資産買い入れの柔軟化が選択肢になるとの見方を伝えました。これらの報道と、前述のトランプ米大統領の発言によって、ドル売り・円買いが優勢となり、ドル円は7月20日のニューヨーク外国為替市場で、1ドル=111円41銭水準で取引を終えました。

トランプ米大統領のコメントは、有権者に強い姿勢を訴えるためのもので、それ以上の意図はない

トランプ米大統領の発言については、いつも通り中間選挙対策の一環であり、有権者に強い姿勢を訴えるためのものとみています。冷静に考えれば明らかなことですが、ドルに次ぐ取引量を誇るユーロを特定水準に誘導することは極めて困難です。また、人民元については、制度上、中国当局に裁量余地はあると推測されますが、資本流出を加速させるリスクのある元安誘導を当局が安易に採用するとも思えません。

7月20日のトランプ米大統領のコメントは、米連邦準備制度理事会(FRB)の利上げに対する批判とも解釈できますが、これも景気配慮の姿勢を示すためのもので、それ以上の意図はないと考えます。しかしながら、市場は反応してしまいますので、ムニューシン米財務長官は7月21日、トランプ米大統領に為替介入の意図はなく、また、FRBの独立性も完全に支持していると述べ、火消しに追われました。

日銀の現行政策に大幅な変更はないとみており、思惑主導のドル安・円高に過度な懸念は不要

一方、日銀は7月30日、31日に金融政策決定会合を開催し、その際に公表する「経済・物価情勢の展望(展望リポート)」で物価見通しを下方修正するとの見方が強まっています。実際に下方修正となれば、金融緩和の長期化が必要となり、それによる副作用軽減のために、政策の柔軟化も必要になります。ただ、金融緩和と副作用軽減は相反するため、政策の柔軟化は、出口戦略への一歩と市場に解釈されないことが重要です。

従って、次回の会合で、長短金利操作目標や資産買い入れ手法が大きく変更される可能性は低いと思われます。実際、7月23日の東京市場で、長期金利が上昇し、ドル安・円高が進行すると、日銀は指し値オペを実施し、長期金利の上昇を抑制しました(図表2)。足元のドル安・円高は、極めて思惑主導の側面が強く、金融市場の混乱に起因するものではないため、過度な懸念は不要です。弊社では、ドル円について、引き続き110円を中心とするレンジ相場を予想しています。