【No.548】足元の日本株の上昇について

2018年8月28日

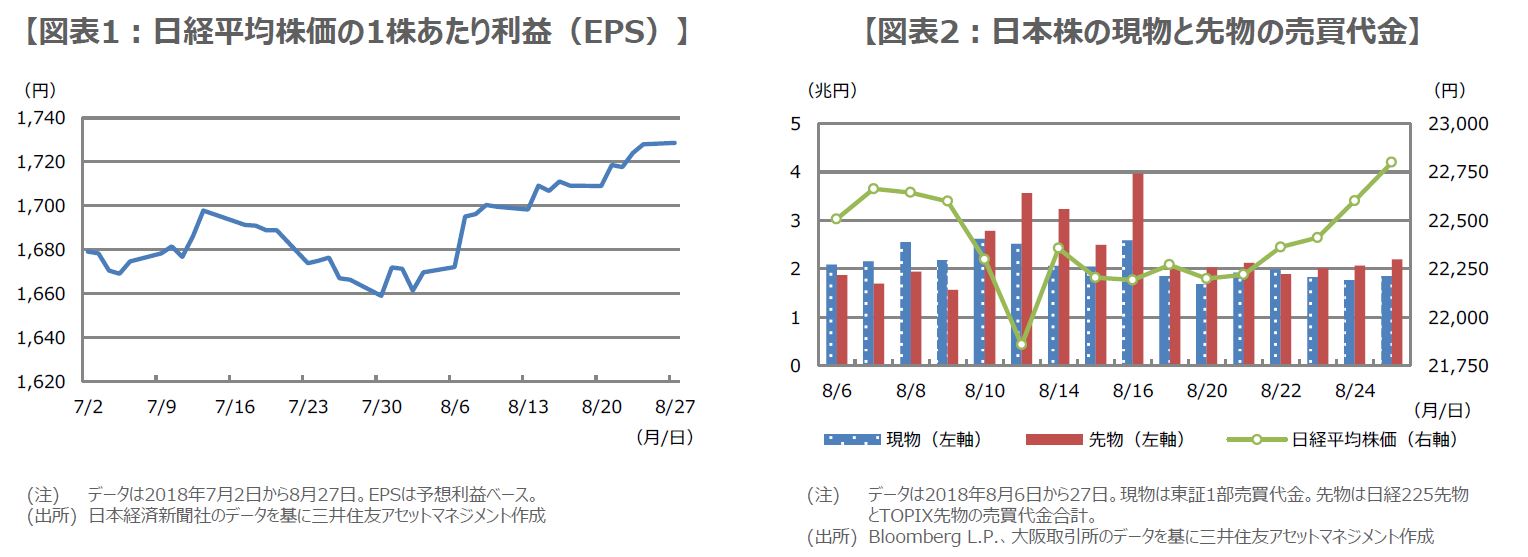

●米通商政策の懸念後退と米株高が日本株の買い安心感に、EPSの伸びも株高の正当化材料。

●ただ商いは低調、売買代金は先物が現物を上回っており、日経平均23,000円回復は一時的か。

●米自動車輸入制限やFFRに進捗がない限り日本株の上値は重い見通し、秋口が重要な時期に。

米通商政策の懸念後退と米株高が日本株の買い安心感に、EPSの伸びも株高の正当化材料

日経平均株価は8月28日の取引時間中、節目の23,000円台を回復しました。前日の8月27日には、米国とメキシコが北米自由貿易協定(NAFTA)の再交渉を巡る2国間協議の合意内容を発表し、S&P500種株価指数とナスダック総合株価指数が史上最高値を再び更新するなど、これらが日本株の買い安心感につながったと思われます。なお、日経平均株価の23,000円台回復は、6月12日以来となります。

日経平均株価の8月27日の終値は22,799円64銭で、予想利益ベースの株価収益率(PER)は13.19倍、1株あたり利益(EPS)は1,728円55銭になります。EPSの推移をみると、3月決算企業の4-6月期決算発表(7月下旬から8月上旬)を経て、上昇していることが分かります(図表1)。直近3年の平均PERは14.47倍ですので、予想利益の伸びと割安感を勘案すれば、日経平均株価の上昇に違和感はありません。

ただ商いは低調、売買代金は先物が現物を上回っており、日経平均23,000円回復は一時的か

ただ、株価の上昇に対し商いは低調です。8月27日時点における東証1部の売買代金概算は1兆8,434億円と、7営業日連続で2兆円を割り込みました(図表2)。また、このところ、先物の売買代金が現物の売買代金を上回る日が多く、足元の株高は投機筋などの先物主導による可能性があります。この場合、日経平均株価の23,000円台回復は、一時的にとどまることも想定されます。

次に、投資部門別の日本株売買状況を確認します。直近のデータは8月第3週(8月13日から8月17日)です。この週はトルコショックの影響で、日経平均株価が大きく下落しましたが、個人は買い向かい、2,255億円の買い越しとなった一方、海外投資家は3,450億円の売り越しとなりました。その後、トルコショック一服で、海外投資家は日本株をいったん買い戻した公算が大きく、これも足元の株高につながったと推測されます。

米自動車輸入制限やFFRに進捗がない限り日本株の上値は重い見通し、秋口が重要な時期に

日本企業や日本株投資家には、NAFTA再交渉よりも、米国の自動車輸入制限や日米貿易協議(FFR)の方が、より関心が高いと思われます。自動車輸入制限について、ロス米商務長官は8月20日、調査報告書の策定は9月以降にずれ込む可能性を示唆しました。また、FFRは8月9日、10日に初会合が開催されましたが、目立った成果はなく、9月の次回会合に持ち越しとなりました。

これら米自動車輸入制限やFFRに関し、明確な着地点が見えてこない限り、日本企業は慎重な業績見通しを維持し、日本株投資家も慎重な投資スタンスを維持するものと考えます。ただ、トランプ米大統領が中間選挙前に通商協議の成果を急げば、9月か10月頃には米自動車輸入制限やFFRに関する何らかの進捗も見込まれます。そのため、秋口は日本株の方向性を決める重要な時期になる可能性があるとみています。