【No.552】モデルによる日銀ETF購入額の推計

2018年9月3日

●月間のTOPIX下落営業日数と下落率の累計値で、月間のETF購入額を説明するモデルを構築。

●t検定とF検定では2つの説明変数の係数およびモデル全体は統計的に有意という結果が得られた。

●8月の購入実績はモデル推計値を大きく下回っており、日銀は買い入れ減額を意識した可能性も。

月間のTOPIX下落営業日数と下落率の累計値で、月間のETF購入額を説明するモデルを構築

前回のレポート「日銀のETF買い入れは減額に向かうのか?」では、日銀のETF買い入れ額と東証株価指数(TOPIX)の変化率に関する時系列データを収集しました。今回はそれらを基に、日銀によるETFの買い入れ額を推計するモデルを構築します。具体的には、日銀の月間ETF買い入れ額を被説明変数、TOPIXの前場の終値が前日の終値から下落した月間営業日数と、その下落率の月間累計値を説明変数として、重回帰分析を行います。

この分析により、TOPIXが下落した日数と下落率の累計が、ETFの買い入れ額にどのような影響を与えているかを明らかにします。直観的には、下落した日数が多く、下落率の累計値が大きい月は、買い入れ額は増えるように思われます。なお、分析期間については、ETF保有残高の増加ペースが年間約6兆円となった2016年8月から2018年7月までとします。

t検定とF検定では2つの説明変数の係数およびモデル全体は統計的に有意という結果が得られた

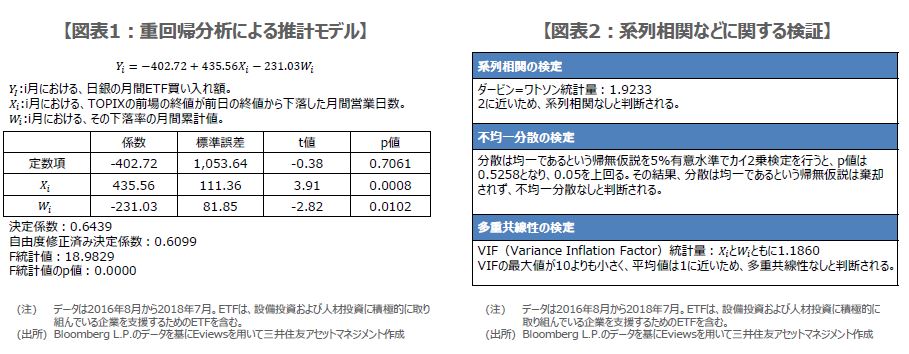

重回帰分析で得られた推計モデルは図表1の通りです。定数項は-402.72、1つめの説明変数であるTOPIXが下落した月間営業日数の係数は435.56、そして、2つめの説明変数である下落率の月間累計値の係数は、-231.03となりました。2つの係数の符号をみると、前述の直観通り、TOPIXが下落した営業日数が多く、下落率の累計値が大きい月ほど、ETF買い入れ額は増加するという関係が示唆されています。

ここで、t検定により2つの係数が統計的に有意か調べます。係数がゼロという帰無仮説を5%有意水準で検定を行うと、各係数のt値はいずれも絶対値で両側5%の臨界値1.96を上回ります。その結果、帰無仮説は棄却され、2つの係数は統計的に有意といえます。次に、モデル全体が統計的に有意か調べます。具体的にはF検定と自由度修正済み決定係数を用いますが、F検定では2つの傾きがゼロという帰無仮説は5%有意水準で棄却され、自由度修正済み決定係数をみると、悪くはないモデルと判断されます(図表1)。

8月の購入実績はモデル推計値を大きく下回っており、日銀は買い入れ減額を意識した可能性も

更に、このモデルに関し、系列相関(誤差項の相互相関)、不均一分散(誤差項の分散が不均一)、多重共線性(説明変数の相互相関)の有無を検証します。これらはモデルによる推定を不正確にする要因ですので、存在した場合は、適切な処置が必要になります。ただ、エクセルではこの検証が困難ですので、EViewsという計量ソフトを用います。結果は図表2の通りで、モデルにはいずれの要因も存在しませんでした。

最後に、モデルを用いて2018年8月のETF買い入れ実績を推計します。8月はTOPIXが下落した月間営業日数は11日、下落率の月間累計値は-4.86%で、推計値は約5,511億円となりますが、実績は約1,682億円と少額でした。2017年10月の実績も約1,670億円でしたが、この時は、下落した月間営業日数は5日、下落率の月間累計値は-0.89%で、推計値(約1,981億円)からそれほど乖離していません。そのため、日銀は少なくとも2018年8月はこれまでと異なり、買い入れ減額を意識したオペレーションを実施した可能性が高いと推測されます。