【No.567】日経平均24,000円~年初と足元の違い

2018年9月28日

●日経平均は1月と9月に24,000円台をつけたが、当時と今の相違点を検証し、続伸余地を探る。

●上昇ペースについて9月は1月よりも速く、また1月も9月も期待を反映したPER主導の株高である。

●ただ9月の株高は割安な株価水準の修正、EPS主導となれば日経平均一段高の余地は拡大へ。

日経平均は1月と9月に24,000円台をつけたが、当時と今の相違点を検証し、続伸余地を探る

日経平均株価は9月26日と27日、節目の24,000円水準での攻防が続きました。9月26日は、取引時間中に24,000円台を回復すると、この日は24,033円79銭で取引を終え、終値でも24,000円台を維持しました。翌27日は、寄り付き後、いったん23,000円台に下落したものの、前場には再び24,000円台を回復しました。しかしながら、利益確定とみられる売りに押され、結局、23,796円74銭で取引を終えています。

なお、日経平均株価は今年1月にも24,000円台をつけています。取引時間中に24,000円台をつけたのは、1月18日、23日、24日です。このうち、1月23日は24,124円15銭で取引を終えており、終値ベースでの年初来高値となっています(9月27日時点)。今回のレポートでは、1月につけた24,000円台と、足元でつけた24,000円台の相違点を検証し、日経平均株価の続伸余地を探ります。

上昇ペースについて9月は1月よりも速く、また1月も9月も期待を反映したPER主導の株高である

日経平均株価は終値でみると、1月4日に23,000円台を回復した後、12営業日後の1月23日に24,000円台を回復しました。一方、足元の日経平均株価も終値でみると、9月14日に23,000円台を回復した後、6営業日後の9月26日に24,000円台を回復しました。つまり、23,000円台から24,000円台に乗せるまでの上昇ペースは、今回の方が速かったことになります。

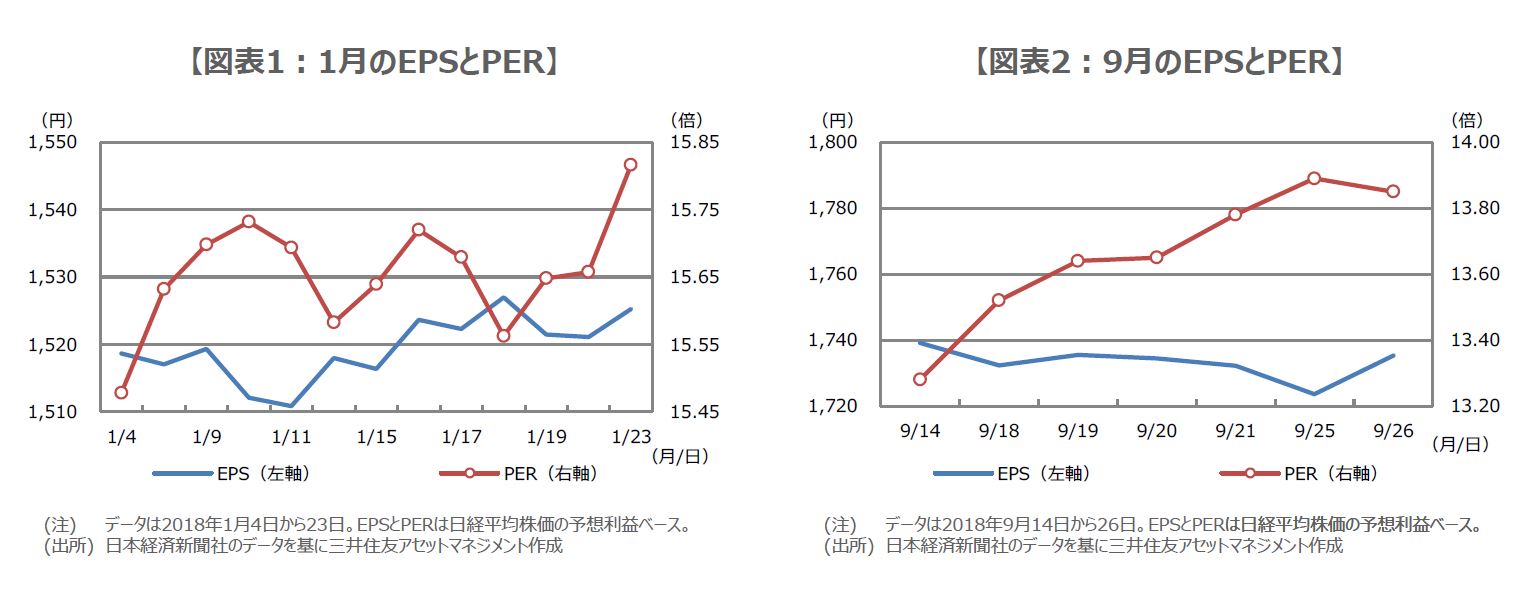

次に、日経平均株価を予想利益ベースの1株あたり利益(EPS)と株価収益率(PER)に分け、1月4日から1月23日までの期間(図表1)と、9月14日から9月26日までの期間(図表2)の推移を確認します。図表1、図表2をみると、いずれもEPSが横ばいであるのに対し、PERが上昇していることが分かります。つまり、1月も9月も、業績を反映したEPS主導の株高ではなく、期待を反映したPER主導の株高であることが分かります。

ただ9月の株高は割安な株価水準の修正、EPS主導となれば日経平均一段高の余地は拡大へ

1月の日経平均株価は、その後3月にかけて、調整局面に入りました。そのため、足元の株高も、上昇ペースが1月よりも速い分、反動の大きさが懸念されます。しかしながら、今回の24,000円台回復と、1月の24,000円台回復では、大きな違いがあります。それは、EPSとPERの水準です。1月23日時点では、日経平均株価の予想利益ベースのEPSは1,525円、PERは15.82倍でした。この時の過去3年平均のPERは15.13倍です。

これに対し、9月26日時点ではEPSが約1,735円、PERは13.85倍、過去3年平均のPERは14.43倍となっています。したがって、9月の株高は、利益予想に対して割安な株価水準の修正とみることができ、少なくとも1月のような大幅調整への懸念は不要と考えます。10月下旬からの中間決算発表で、業績予想の上方修正が顕著にみられれば、EPS主導で日経平均が一段高となる余地は広がるとみています。