【No.575】日本株の大幅安はVIXショックの再来か?

2018年10月12日

●米国や日本における主要株価指数の急速な下げ幅の拡大は年初の「VIXショック」を連想させる。

●VIXショックとは株安とVIX上昇でVIX連動商品の価値が急減し、更なる株安を促す一連の動き。

●ただし、株価にとって重要なのは、VIX連動商品に絡む一過性の値動きではなく、企業業績である。

米国や日本における主要株価指数の急速な下げ幅の拡大は年初の「VIXショック」を連想させる

ダウ工業株30種平均は10月10日、前日から831ドル83セント下落して取引を終え、10月11日も前日比545ドル91セント安で取引終了となりました。下げ幅はこの2日間で1,300ドルを超えています。一方、日経平均株価も10月10日は前日から915円18銭下げて引けており、日米株の下げ幅急拡大は、年初のいわゆる「VIXショック」を連想させます。

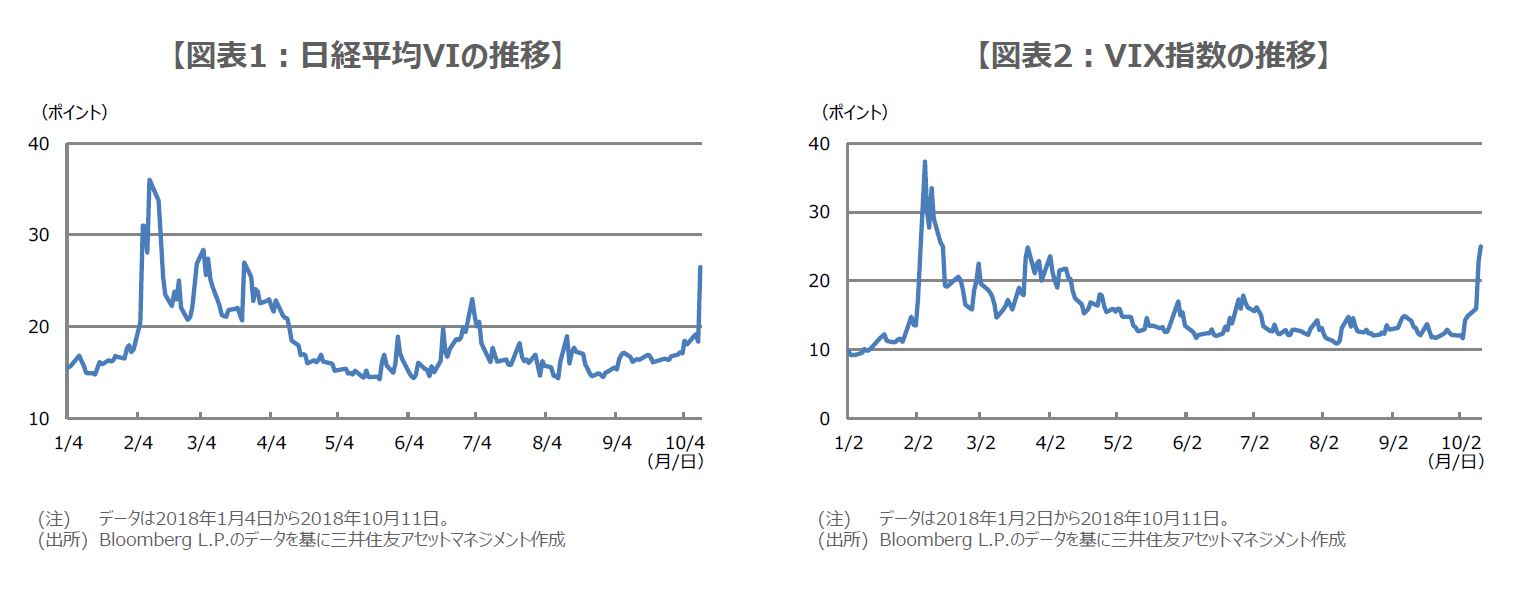

VIXとは、ボラティリティ指数のことで、株式などの価格変動率の動きを指数化したものです。代表的なものに、米シカゴ・オプション取引所(CBOE)が算出する「VIX指数」や、日本経済新聞社が算出する「日経平均VI」があります。前者はS&P500指数のオプションの市場価格を基に、後者は日経平均株価のオプションの市場価格を基に、ボラティリティを算出します。

VIXショックとは株安とVIX上昇でVIX連動商品の価値が急減し、更なる株安を促す一連の動き

近年は、VIX指数に連動する様々なタイプの上場投資信託(ETF)や上場投資証券(ETN)が開発されています。一般に、株高局面では、ボラティリティ指数の安定で大きな利益が上がるように設定された、レバレッジド型(VIX指数の2倍または3倍の価格変動となる)ETF・ETNや、インバース型(VIX指数と逆方向の価格変動となる)ETF・ETNの人気が高まる傾向がみられます。

ただ、株価が反落し、VIX指数が急騰すると、これら高リスク商品の価値は大幅に減価します。投資家が損失補てんのために、株式など他の資産の売却に動けば、株価などの資産価格の下げ幅は急拡大します。これがVIXショックであり、年初の株価急落の一因とされています。足元の株安は、米金利上昇に起因するなど、年初のVIXショックと類似点も多く、それを指摘する向きもみられます。

ただし、株価にとって重要なのは、VIX連動商品に絡む一過性の値動きではなく、企業業績である

しかしながら、年初にVIXショックを経験し、1年もたたないうちに同様のVIX連動商品を購入する投資家は少ないと思われ、この商品に絡む株式の売りは、年初ほど多くないとみています。また、ボラティリティ上昇時、株式等リスク資産の保有比率を下げ、国債等安全資産の比率を上げる「リスク・パリティ(均衡)」というポートフォリオ戦略があります。ただ、日米のボラティリティ指数は年初の水準に達しておらず(図表1、図表2)、リスク・パリティ戦略に絡む株安の売りも、年初ほど多くないと考えます。

以上を踏まえると、今回もVIX連動商品やリスク・パリティ戦略が、日米株式相場の下げを加速させた面はあると思われますが、年初に比べると、その影響度合いは小さいと推測されます。結局は、これらもポジション調整の一種であり、一過性の株安要因です。そもそも、株式の本源的価値は、投機的な金融商品やポートフォリオ戦略によって決まるものではありません。注目すべきは企業業績であり、ここから本格化する日米の決算発表は重要なイベントです。