【No.578】為替条項~実はそれほど脅威ではない可能性

2018年10月19日

●米国・メキシコ・カナダの新協定では、競争的な通貨切り下げを自制する為替条項が導入された。

●しかしながら、通貨安誘導の疑いだけで制裁関税が発動されるような強制力のある内容ではない。

●日米TAG交渉で為替条項の話が出ても実際の影響は小さい可能性もあり中身の見極めが大切。

米国・メキシコ・カナダの新協定では、競争的な通貨切り下げを自制する為替条項が導入された

ムニューシン米財務長官は10月13日、日本との物品貿易協定(TAG)交渉を行う際、為替条項を求める考えを明らかにしました。米国は先般、メキシコとカナダとの間で締結した「米国・メキシコ・カナダ協定(USMCA)」において、為替条項を導入しています。ムニューシン米財務長官の発言によると、このUSMCAにおける為替条項を念頭に、日本との交渉が行われる可能性があります。

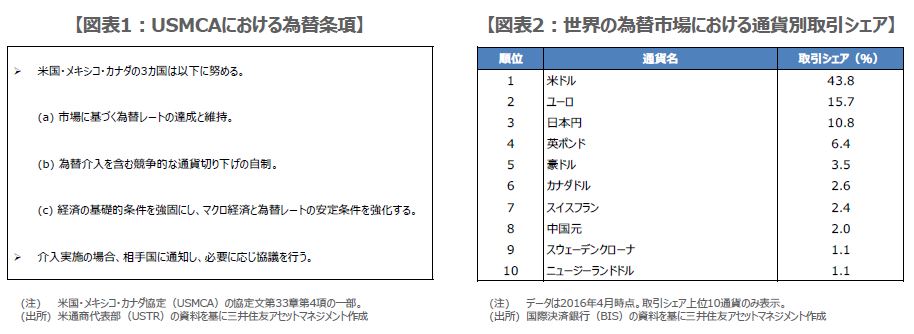

米通商代表部(USTR)が公表したUSMCAの協定文は、①序章を除く34の条文、②投資や金融サービスなどに関する付属文書、③個別製品に関する取り決めなどを記載したサイドレターで構成されています。条文の第33章が「マクロ経済政策と為替条項」です。この章に、「為替介入を含む競争的な通貨切り下げを自制する」ことなどが明記されています(図表1)。

しかしながら、通貨安誘導の疑いだけで制裁関税が発動されるような強制力のある内容ではない

ただし、為替条項が記された第33章の詳細をみると、ある国が相手国に通貨安誘導の疑いがあると判断した場合、まずは両国で協議を行い、60日以内に双方納得のいく解決策を見出すことが求められています。そして、もし解決に至らない場合は、国際通貨基金(IMF)に調査を依頼するという手順になっています。つまり、通貨安誘導の疑いが生じただけで、直ちに制裁関税が発動されるというような、強制力のある内容にはなっていません。

なお、IMF協定の第1条の第3項には、「為替の安定を促進し、加盟国間の秩序ある為替取引を維持し、競争的な通貨切り下げを回避すること」が規定されています。そのため、USMCAの協定文第33章における為替条項は、基本的にはこのIMF協定の範囲内と考えられます。したがって、仮に日米のTAG交渉において為替条項が導入されても、USMCAの為替条項と同程度のものであれば、日本にとってそれほど脅威ではないと考えられます。

日米TAG交渉で為替条項の話が出ても実際の影響は小さい可能性もあり中身の見極めが大切

政府・日銀が過度な円高局面で円売り介入を行った場合、一時的に円高進行の速度は抑制できるものの、円安誘導までは困難であるということは、市場で広く認識されています。また、日本円は変動相場制度の通貨であり、世界の為替市場において、米ドル、ユーロに次ぐ第3位の取引量を誇ります(図表2)。そのため、そもそも日本の通貨当局の意向のみで円安誘導ができるという発想自体が、非現実的なものです。

トランプ米政権は10月16日、日本とのTAG交渉を始めると議会に通知しました。そのため、早ければ来年1月にも協議が始まる見通しです。トランプ米大統領は2期目を視野に入れ、有権者に成果をアピールするため、日本に対し、自動車や農産品など重要分野での関税引き下げや非関税障壁の撤廃を求めてくると思われます。その際、為替条項の話も出てくるとみられますが、実際の影響は非常に小さい可能性があるため、冷静に中身を見極めることが大切です。