【No.585】足元で見られる日本株PERと先物の顕著な動き

2018年11月1日

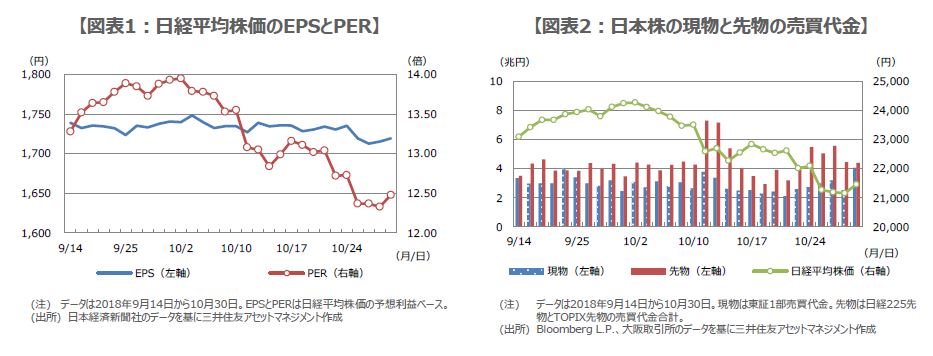

●PERは10月の日経平均急落時大きく水準を切り下げたが、EPSは比較的落ち着いた動きだった。

●先物の売買代金は、日経平均の9月急騰時も10月急落時も、現物の売買代金を上回っていた。

●この先EPSの上昇が重要だがEPS不変でもPER13倍の回復で日経平均は22,000円台前半へ。

PERは10月の日経平均急落時大きく水準を切り下げたが、EPSは比較的落ち着いた動きだった

3月期決算企業の2018年度の業績予想がほぼ出そろった5月10日時点で、日経平均株価の予想利益ベースの1株当たり利益(EPS)は約1,659円でした。EPSはその後、緩やかに上昇を続け、日経平均株価が終値ベースで年初来高値をつけた10月2日、約1,740円に達しています。10月2日以降、日経平均株価は大幅に下落しましたが、EPSは10月30日時点で約1,719円にとどまっています。

一方、株価収益率(PER)に目を向けると、5月10日時点では13.56倍でした。PERはその後、おおむね13倍台前半を中心とする推移が続きましたが、10月2日には13.95倍と、14倍近くまで上昇しました。10月2日以降の日経平均株価急落時、EPSは前述の通り、比較的落ち着いていましたが、PERは大きく水準を切り下げ、10月30日時点で12.48倍まで急低下しています(図表1)。

先物の売買代金は、日経平均の9月急騰時も10月急落時も、現物の売買代金を上回っていた

次に、現物と先物の売買代金に注目してみます(図表2)。日経平均株価は9月14日に終値ベースで23,000円台を回復し、その後、上昇ピッチを速めました。売買代金は、9月14日から日経平均株価が10月2日の年初来高値をつけるまで、先物が現物をほぼ上回りました。したがって、日経平均株価の9月中旬以降の上昇は、先物主導であったと推測されます。

日経平均株価は10月2日以降急落しますが、この場面でも、先物の売買代金は現物を上回りました。つまり、10月の株安も、やはり先物主導と推測されます。以上より、日経平均株価が9月中旬以降に急騰し、10月に急落したのは、PERの上下変動によるところが大きく、結局のところ、業績予想に基づかない極めて思惑的な先物主導の動きであると考えられます。

この先EPSの上昇が重要だがEPS不変でもPER13倍の回復で日経平均は22,000円台前半へ

日経平均株価は年初にも大幅に調整する場面がみられました。終値ベースでの1月高値から3月安値までの下げ幅は3,506円29銭です。これを10月2日につけた年初来高値の24,270円62銭から差し引くと、20,764円33銭になります。日経平均株価は今回の調整局面で、終値ベースではまだ21,000円を割り込んでいませんが、10月26日の取引時間中に20,971円93銭をつけており、いったん目先の達成感が出た可能性もあります。

さて、この先、日経平均株価が上昇基調を回復するには、現物の買いを促すEPSの上昇が必要と思われます。ただし、EPSが3月期決算企業の中間決算における通期業績予想を反映するのは11月上旬頃になる見通しです。その前に株価が上昇するとすれば、下げ過ぎたPERの修正がきっかけになると考えます。例えば、仮にEPSが現状水準で不変のままでも、PERが13倍まで回復すれば、計算上、日経平均株価は22,000円台前半まで値を戻すことになります。