【No.610】18年12月FOMCの結果と市場の解釈

2018年12月20日

●利上げ決定は予想通りだが、FOMC声明の一部文言の修正内容は期待ほどハト派的でなかった。

●一方ドットチャートは来年の利上げ示唆が2回に減り、長期の中央値も下方修正されハト派的に。

●市場は株安で反応、ただ当局は景気を悲観せず利上げはデータ次第としており、株安は行き過ぎ。

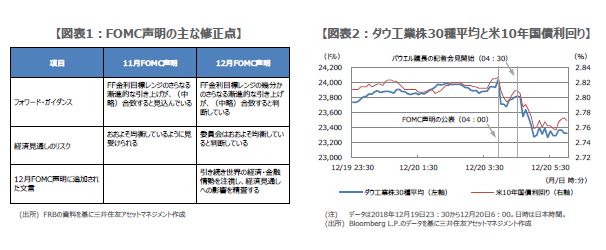

利上げ決定は予想通りだが、FOMC声明の一部文言の修正内容は期待ほどハト派的でなかった

12月18日、19日に開催された米連邦公開市場委員会(FOMC)では、予想通り0.25%の利上げが決定されました。今回は、来年以降の利上げペースを見通す上で、①FOMC声明、②FOMCメンバーが適切と考える政策金利水準の分布図(ドットチャート)、③FOMCメンバーによる経済見通し、④パウエル議長の記者会見、これらがいつも以上に注目されましたので、以下順に確認します。

①について、弊社では「フェデラルファンド(FF)金利の目標レンジのさらなる漸進的な引き上げ(further gradual increases)」の文言が、より経済指標を重視する政策スタンスを示唆する内容に修正され、「経済見通しのリスクはおおよそ均衡している(roughly balanced)」との文言も、幾分下方修正される可能性があるとみていました。しかしながら、修正された内容をみる限り、今回の声明は期待されたほどハト派的ではありませんでした(図表1)。

一方ドットチャートは来年の利上げ示唆が2回に減り、長期の中央値も下方修正されハト派的に

②のドットチャートについて、弊社ではドットの中央値が示唆する0.25%の年間利上げ回数は、2019年が3回から2回に減り、2020年は1回、2021年は0回で前回から変わらず、長期(Longer run)の中央値は3.00%で不変とみていました。利上げ回数は予想通りの結果となりましたが、長期の中央値は2.75%へ下方シフトされたため、この点では今回のドットチャートはハト派的と解釈できます。

③の経済見通しでは、2019 年に幾分成長ペースの鈍化が示されましたが、これはほぼ想定通りでした。一方、長期については、実質GDP成長率は1.8%から1.9%へ上方修正され、失業率も4.5%から4.4%への改善が示されました。一方、物価上昇率は2.0%で据え置かれています。総じて、基調的な景気の底堅さと緩やかな物価上昇という見通しの方向性は維持されました。

市場は株安で反応、ただ当局は景気を悲観せず利上げはデータ次第としており、株安は行き過ぎ

④のパウエル議長の記者会見は、幾分タカ派的な内容とハト派的な内容が混在する形になりました。例えば、経済成長に関する足元の悪い雰囲気が必ずしも今後の経済指標に表れるとは限らないとの発言や、これまでのバランスシート縮小額は非常に小さいなどのコメントからは、ややタカ派的な印象を受けます。一方、物価の上昇ペースが緩やかなため、利上げをゆっくりと行うことができる旨のハト派的な見解も示されました。

市場は今回のFOMCについて、全体ではそれほどハト派的ではないと判断したとみられ、米国株は下落、米国債は利回り低下で反応しました(図表2)。ただ、改めて①から④をみると、米金融当局は少なくとも利上げペースを大きく減速させるほど景気に悲観的ではないことが分かります。また、パウエル議長は記者会見で利上げは経済データ次第と強調していることから、現時点で利上げ停止の明言を求めるような市場の反応は、やはり行き過ぎのように思われます。