【No.630】米利上げとバランスシート縮小の関係

2019年2月1日

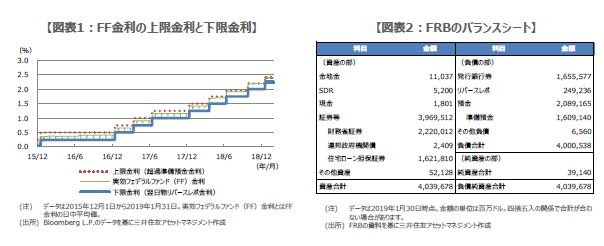

●FRBは1月30日、FF金利の誘導方法として、引き続き「フロアシステム」を採用することを明言した。

●同システムでは、上限・下限金利の引き上げで利上げを実施、2つの金利の利払いはFRBが負担。

●利払い原資は国債などのクーポンなので、利上げ休止ならバランスシート縮小の早期終了は妥当。

FRBは1月30日、FF金利の誘導方法として、引き続き「フロアシステム」を採用することを明言した

米連邦準備制度理事会(FRB)のパウエル議長は1月30日、米連邦公開市場委員会(FOMC)後の記者会見で、フェデラルファンド(FF)金利の誘導方法として、引き続き「フロアシステム」を採用することを明言しました。このシステムは、「管理された金利」を使って準備預金残高を積み上げたままFF金利を目標水準に誘導するもので、準備預金残高を積極的に操作する必要がありません。

管理された金利とは、「超過準備預金金利」と「翌日物リバースレポ金利」です。前者は準備預金残高のうち法定準備残高を超える分に付与される金利で、後者はFRBが金融機関から米国債を担保に資金を借り入れるリバースレポの翌日物に付与される金利です。FRBは超過準備預金金利を上限金利、翌日物リバースレポ金利を下限金利とし、この間にFF金利を誘導しています。

同システムでは、上限・下限金利の引き上げで利上げを実施、2つの金利の利払いはFRBが負担

現状、FF金利の上限金利である超過準備預金金利は2.4%、下限金利である翌日物リバースレポ金利は2.25%に設定されています。FRBは利上げにあたり、この2つの金利を引き上げています(図表1)。本来、FF金利の誘導目標引き上げは、FRBが日々の金融調節で市場から資金を吸収して行うのですが、金融機関は巨額の余剰資金を準備預金としてFRBに預け入れており、さほど資金需要がないため、伝統的な利上げ手法が使えない状況です。

1月30日時点におけるFRBのバランスシートは図表2の通りです。負債の部にある準備預金のうち、超過準備預金の残高は約1.5兆ドルで、ここに2.4%の超過準備預金金利が付与されています。同じく負債の部にある、リバースレポの残高は約2,500億ドルで、翌日物に2.25%の金利が付与されています。FRBはこの2つの金利の利息を金融機関に支払っています。

利払い原資は国債などのクーポンなので、利上げ休止ならバランスシート縮小の早期終了は妥当

そのため、利上げの継続はFRBの支払利息の増加につながります。なお、支払利息の原資は、FRB自身が保有する米財務省証券と住宅ローン担保証券(MBS)からの受取利息です。1月30日時点で、資産の部にある米財務省証券の残高は約2.2兆ドル、MBSの残高は約1.6兆ドルでした。したがって、バランスシート縮小の継続はFRBの受取利息の減少につながります。

1月30日時点で、上限・下限金利の年内据え置きを仮定した場合、年間支払利息は約411億ドルです。一方、年間受取利息は、MBSが期限前償還付きで期日管理が困難なため、米財務省証券のうち固定利付債券の年内残高不変を仮定した場合、約645億ドルです。ただ、実際はバランスシート縮小が続くため、この受取利息は減少していきます。FRBは1月のFOMCで追加利上げの一時停止を示唆し、同時にバランスシート縮小の早期終了も示唆しました。これは利息の受け払いの観点からすれば、妥当な判断と解釈できます。