【No.632】ドル円相場の短期的な方向性

2019年2月6日

●ドル円は年初のフラッシュ・クラッシュを経て110円台乗せを試すも、FOMC直後はいったんドル安に。

●ただ、利上げ見送りは米景気にプラスとの見方からドルは反転、足元で110円台の定着をトライ中。

●米金利面や経済指標からのドル高は困難、米株の安定でもドル円は110円中心のレンジ推移か。

ドル円は年初のフラッシュ・クラッシュを経て110円台乗せを試すも、FOMC直後はいったんドル安に

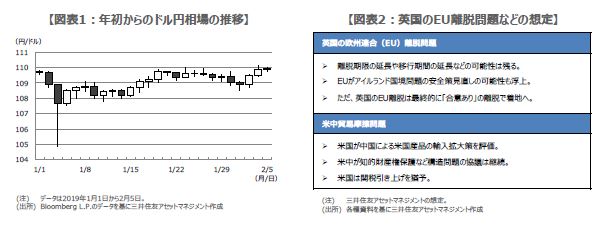

2019年のドル円相場は、1月1日に1ドル=109円69銭水準で取引が始まりました。その後、1月3日の日本時間午前7時半過ぎ、108円台後半で推移していたドル円は、わずか数分で104円87銭水準までドル安・円高が進みました(図表1)。もともと市場参加者の少ない時間帯で、日本が正月休みだったこともあり、いわゆる「フラッシュ・クラッシュ(相場の瞬時の急変動)」が発生しました。

その後のドル円は、行き過ぎたドル安・円高を修正する動きが続きましたが、1月中旬には108円台でドルの下値固めを終えると、その後は米国株や米長期金利の上昇を背景に、110円台乗せを試す展開となりました。しかしながら1月29日、30日の米連邦公開市場委員会(FOMC)が市場の予想以上にハト派的だったため、ドル円は再びドル安・円高方向に振れ、1月31日には一時108円50銭水準をつけました。

ただ、利上げ見送りは米景気にプラスとの見方からドルは反転、足元で110円台の定着をトライ中

ハト派的なFOMCは、一般に「米長期金利低下」と「ドル安」の要因です。しかしながら、利上げ継続による景気への影響を強く懸念していた米国株式市場が、FOMCを好感して上昇基調を強めたことや、2月1日に発表された1月の米雇用統計とISM製造業景況感指数が良好な内容だったことから、「利上げ見送りは米景気にプラス」との見方が市場に広がり、「米長期金利上昇」と「ドル高」の動きにつながりました。

ドル円は足元で再び110円台乗せを試す展開となっていますが、110円台の定着に苦戦しています。ドル円相場の短期的な方向性は、米国の①長期金利、②経済指標、③株価の動向がカギを握るとみています。まず、①の米長期金利については、市場が年内の米利上げ見送りを織り込んでいる以上、上昇余地は限定的であり、ドル高方向の追い風にはなりにくいと思われます。

米金利面や経済指標からのドル高は困難、米株の安定でもドル円は110円中心のレンジ推移か

次に、②の米経済指標について、弊社は今後発表される指標をあまり楽観視しない方がよいと考えています。これは、中国経済の減速など外部環境の悪化で、しばらく米国内の生産が影響を受け、2019年前半の米国景気の方向性は下向きが想定されるためです。この見方に基づけば、米経済指標の改善が米長期金利を押し上げ、持続的なドル高につながる展開は、まだ先ということになります。

最後に、③の米国株については、弊社が想定する2019年後半に米国景気が上向く状況を先取りする形になれば、戻り基調を維持する公算は大きいと考えます。米国株式市場の安定は、ドル高・円安の流れを促しやすく、ドル円の110円台定着を容易にします。この先、英国の欧州連合(EU)離脱問題や米中貿易摩擦問題(図表2)に大きなサプライズがなければ、ドル円は110円を中心に上下1~2円程度のレンジで推移する可能性が高いとみています。