【No.645】適温相場再来

2019年3月6日

●昨年末、市場は米利上げなどから適温相場終了を見越してリスクオフで反応、相場は弱気に傾く。

●相場が弱気に傾けば、中央銀行は再び緩和方向に政策の舵を切るため、適温相場が再来する。

●適温相場はリスクをとりやすい環境だが、必ずしも株高を保証せず、ボラティリティ拡大も起こり得る。

昨年末、市場は米利上げなどから適温相場終了を見越してリスクオフで反応、相場は弱気に傾く

適温相場とは、世界的に「緩やかな景気回復」と「緩和的な金融環境」が併存することにより、相場が強気過ぎず、弱気過ぎず、ちょうどよい加減にあることをいいます。このような適温相場は、極めて特殊な環境であり、いずれは終了します。その場合、相場はちょうどよい加減ではなくなるため、強気方向へ傾くか、弱気方向へ傾くかのいずれかになります。

2018年10月から12月にかけて、主要国の株価指数は大幅に調整しました。背景には、利上げ継続で米景気が冷え込む懸念、米制裁関税の影響で中国経済が失速する懸念、などがあったと推測されます。これらは、世界的に緩やかな景気回復と緩和的な金融環境の併存に大きな脅威となるため、市場は適温相場の終了を見越してリスクオフ(回避)で反応し、相場は弱気に傾きました。

相場が弱気に傾けば、中央銀行は再び緩和方向に政策の舵を切るため、適温相場が再来する

一般に、適温相場の存続・終了のカギを握るのは中央銀行の政策です。例えば、主要国の中央銀行が緩和的な政策運営を維持すれば、適度にリスクをとりやすい環境となり、金融市場では株価、物価、長期金利の緩やかな上昇が見込まれます。ただし、この環境を長期間放置すると、適温相場の温度が上昇し、バブルやインフレにつながる恐れがあるため、中央銀行のなかには、幾分引き締め気味に政策を微調整する先も出てきます。

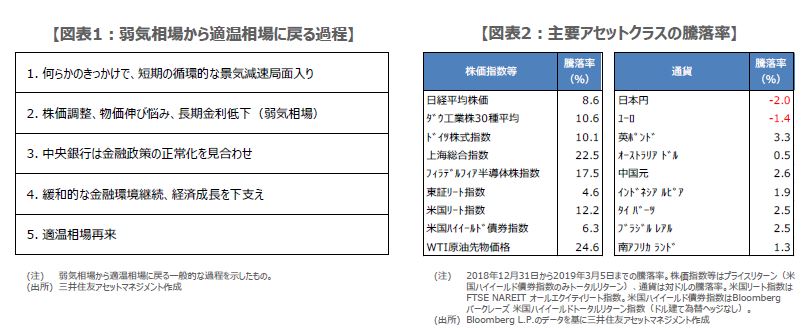

2018年の米金融当局の政策運営や、同年10月までの金融市場はこのような状況にあったと思われます。しかしながら、前述の通り、2018年10月から12月にかけて相場は弱気方向へ傾きました。この場合、幾分引き締め気味に政策を微調整していた中央銀行はいったんその調整を見合わせ、その他の中央銀行は従来通り緩和的な政策運営を維持することになるため、ちょうどよい加減の適温相場が再来します(図表1)。

適温相場はリスクをとりやすい環境だが、必ずしも株高を保証せず、ボラティリティ拡大も起こり得る

実際、米連邦準備制度理事会(FRB)は、2019年1月の米連邦公開市場委員会(FOMC)で、ハト派的な姿勢に転じました。また、中国は同年1月から個人所得税の減税幅を拡大し、3月5日には企業の税と社会保険料の負担を2兆元弱軽減する方針を打ち出しました。これにより、米利上げ継続への不安は解消され、中国経済の失速懸念も次第に後退すると思われ、世界的に緩やかな景気回復と緩和的な金融環境は併存しやすくなります。

市場は適温相場の再来を早々に織り込んだとみられ、主要アセットクラスは年初から底堅い動きが続いています(図表2)。なお、適温相場は、適度にリスクをとりやすい環境のことであり、必ずしも株価などリスク資産の価格上昇が保証されるものではありません。そのため、適温相場においても、一時的に株価変動(ボラティリティ)が大きくなることがあるため、その点には注意が必要です。