新年度入り後の日本株展望

2019年4月1日

●3月最終週に世界景気の先行きに対する懸念が再燃し日経平均は一時21,000円を割り込む。

●ただ主要中銀のハト派姿勢などで世界的な景気後退は回避されるとみており過度な懸念は不要。

●日本株は景気悲観論後退まで上値の重い展開を見込むが徐々に下値を固めつつあるとみている。

3月最終週に世界景気の先行きに対する懸念が再燃し日経平均は一時21,000円を割り込む

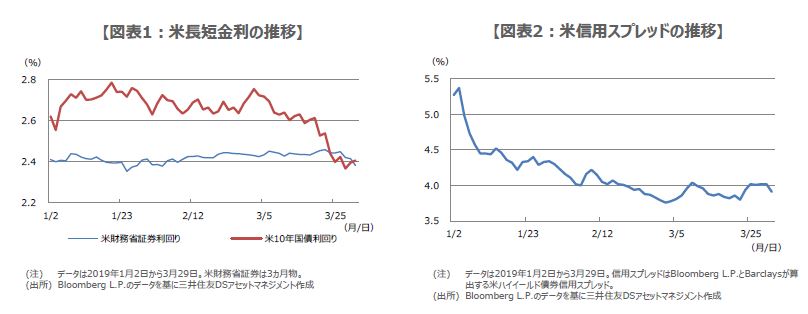

日経平均株価は3月25日に20,977円11銭で取引を終え、その後持ち直しましたが、28日の取引時間中に再び21,000円を割り込む場面がみられました。この不安定な値動きの背景には、世界景気の先行きに対する懸念が再燃したことがあると思われます。再燃のきっかけとなった1つの要因が、3月22日の米国市場でみられた長短金利の逆転(逆イールド)現象です。

米10年国債利回りは3月22日、3カ月物の米財務省証券(TB)利回りを下回りました(図表1)。逆イールドは一般に、先行きの景気後退を示唆する現象とされることから、市場ではリスク回避的な動きが強まり、ダウ工業株30種平均は前日比約460ドル下落しました。また、ドル円は3月22日の日本時間朝方、1ドル=110円80銭付近で推移していましたが、同日の米株安を受け、一時109円74銭付近までドル安・円高が進行しました。

ただ主要中銀のハト派姿勢などで世界的な景気後退は回避されるとみており過度な懸念は不要

しかしながら、その後の金融市場の動きを見る限り、大きな混乱には至っていません。例えば、信用市場が景気後退を織り込んだ場合、ハイイールド(低格付け)債券の利回りが上昇(価格は下落)し、信用スプレッド(国債に対する上乗せ金利)は拡大する傾向がみられます。しかしながら、3月22日から29日までの間、米ハイイールド債券の信用スプレッドは4%前後で安定していました(図表2)。

ドル円も4月1日の日本時間早朝に111円台を回復しており、極端な円高リスクはすでに後退しています。現時点で、米国とユーロ圏の金融当局がハト派的な政策スタンスに転じていることや、中国政府が家計や企業向けの減税策を打ち出していることなどを勘案すると、世界的な景気後退は回避される公算が大きく、世界景気に対する過度な懸念は不要と考えます。

日本株は景気悲観論後退まで上値の重い展開を見込むが徐々に下値を固めつつあるとみている

そもそも、足元の景況感悪化は市場に織り込み済みだったと思われることから、3月最終週の株安にはやや違和感があります。一部には、アルゴリズム(コンピューター経由の自動取引)が逆イールドというキーワードに反応し、売り注文を出したとの指摘もみられます。株式市場とは対照的な信用市場の落ち着きなどを踏まえれば、その可能性も十分に考えられます。

なお、世界的な景気後退の回避を確認するにあたっては、とりわけ4月以降の米中経済指標の持ち直し度合いが注目されます。ただ、4月分の指標のほとんどは5月に発表となるため、景気悲観論の払拭にはまだ時間を要するとみています。また、米中貿易摩擦問題や英国の欧州連合(EU)離脱問題の進展も、悲観論後退につながるため、引き続き見守る必要があります。日本株は新年度入り後も、しばらく上値の重い展開が予想されますが、少なくとも徐々に下値を固めつつあるように思われます。