米中対立が日本株に与える影響

2019年5月8日

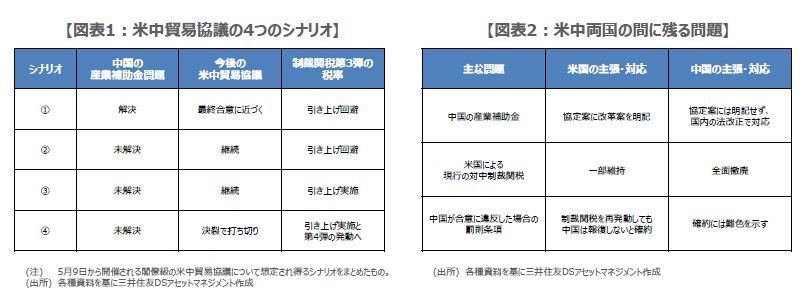

●5月9日からの米中協議では4つのシナリオを想定、結果次第で日本株のボラティリティは急上昇も。

●日経平均は、交渉決裂なら19,000円台が意識され、最終合意に近づけば年初来高値更新へ。

●展開は読みにくいが、交渉継続と関税引き上げ回避という結果なら、日経平均はいったん反発も。

5月9日からの米中協議では4つのシナリオを想定、結果次第で日本株のボラティリティは急上昇も

米中貿易摩擦問題の再燃により、主要市場では週明けからリスク回避の動きが続いています。米国は5月10日に制裁関税第3弾(2,000億ドル分の中国製品に対する制裁関税)の税率を、現在の10%から25%へ引き上げることを表明しており、5月9日から開催される閣僚級の米中貿易協議は、引き上げ回避に向けた重要な交渉となります。結果次第では、日本株の価格変動率(ボラティリティ)が更に上昇する可能性があり、注意が必要です。

なお、米中貿易協議の結果については、次のシナリオが考えられます。すなわち、①中国の産業補助金問題が解決し、制裁関税引き上げは回避、②問題未解決で交渉は継続、制裁関税引き上げはいったん回避、③交渉は継続されるものの、制裁関税は引き上げへ、④交渉が決裂し、制裁関税は引き上げへ、米国は制裁関税第4弾の発動準備、という4つのシナリオです(図表1)。

日経平均は、交渉決裂なら19,000円台が意識され、最終合意に近づけば年初来高値更新へ

仮に、シナリオ④が実現した場合、日経平均株価は大幅安となる恐れがあり、株価純資産倍率(PBR)1倍の水準(19,600円前後)が意識される展開も想定されます。ただ、報道によれば、これまでの米中協議で、産業補助金を除く90%超の部分は合意に達していたとみられること、今回の協議に中国の劉鶴副首相が出席すること、また、更なる関税引き上げは、米中両国の経済にダメージが大きいこと、を勘案すれば、シナリオ④の実現性は低いと思われます。

なお、シナリオ①が実現すれば、米中貿易協議は最終合意に近づき、米中首脳会談の開催も期待されます。この場合、日経平均株価は大幅高となる可能性が高まり、少なくとも4月25日につけた終値ベースでの年初来高値(22,307円58銭)を更新する展開が見込まれます。ただ、シナリオ①を実現させるには、中国が米国に対し産業補助金で大幅に譲歩する必要があるため、容易なことではありません。

展開は読みにくいが、交渉継続と関税引き上げ回避という結果なら、日経平均はいったん反発も

米国と中国の間には、産業補助金以外にも、折り合いがつかない問題もあり(図表2)、5月9日から2日間の協議で、全ての問題を解決するのは難しいと考えます。ただ、米国が協議の進展を評価すれば、交渉継続と制裁関税引き上げ回避(シナリオ②)の実現性が高まります。この場合、日経平均は22,000円台の回復が予想されますが、関税引き上げリスクは依然として残るため、上値は重いとみています。

一方、米国が協議内容に満足しない場合、制裁関税の引き上げに踏み切った上で、より強硬な姿勢で中国との協議を進めることも考えられます(シナリオ③)。足元の日経平均株価は、このシナリオ③を織り込みつつあるように思われます。米中貿易協議は、高度な政治的駆け引きの場であるため、展開が読みにくいところはありますが、今のところシナリオ②の可能性が相対的に高いのではないかと考えています。