米制裁関税第3弾の税率引き上げ後の日本株展望

2019年5月13日

●米中協議は継続も、補助金などで両国の溝は深く、最終合意までの道のりは、険しいものになろう。

●制裁関税第4弾の発動は米中とも避けたいのが本音とみるが、協議の先行きに不透明感は残る。

●日経平均は、米中協議の進展をにらみ一喜一憂する、不安定な値動きがしばらく続くと思われる。

米中協議は継続も、補助金などで両国の溝は深く、最終合意までの道のりは、険しいものになろう

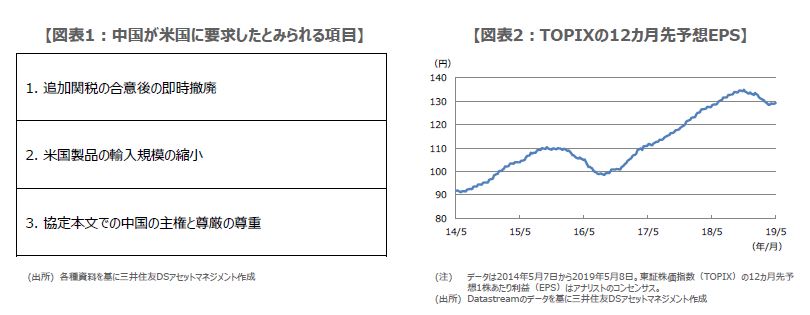

トランプ米政権は5月10日、対中制裁関税第3弾(2,000億ドル分の中国製品に対する制裁関税)の税率を10%から25%へ引き上げました。今回の米中貿易協議では、両国に歩み寄りの姿勢はみられませんでした。報道によれば、米国は中国に産業補助金を削減させたい一方、中国はこれを国策として譲らない姿勢を示した模様です。また、米国は合意後の制裁関税について一部を維持したい一方、中国は即時撤廃を要求したとみられます(図表1)。

そもそも、トランプ米政権には、来年の大統領選挙を念頭に、通商政策でポイントを稼ぎたいという思惑があり、中国も、弱腰外交は共産党の威信にかかわる問題です。トランプ米大統領は5月10日、中国との貿易交渉を続けることを表明しましたが、制裁関税第4弾の手続きを進めるよう米通商代表部(USTR)に指示を出しており、最終合意までの道のりは険しいものになると思われます。

制裁関税第4弾の発動は米中とも避けたいのが本音とみるが、協議の先行きに不透明感は残る

弊社では、今回、米国による制裁関税第3弾の税率引き上げを受け、中国が報復関税の税率を引き上げた場合(米国製品600億ドル分、税率7~8%から15%前後への引き上げを想定)、米国の経済成長率は0.18%程度、中国の経済成長率は0.65%程度、それぞれ押し下げられると考えています。仮に、米国が制裁関税第4弾を発動した場合(中国製品2,670億ドル分、税率25%を想定)、中国の経済成長率は1.10%程度、押し下げられる見通しです。

なお、これらの数字は、貿易量の変化だけを考慮して推計したものです。そのため、米中協議が難航し、金融市場に動揺が広がって消費や投資が大きく冷え込めば、実際の成長押し下げ効果は、前述の推計値よりも大きくなる恐れがあります。米中両国とも、交渉決裂や関税引き上げ合戦は回避したいというのが本音だと思われますが、先行きには不透明感が残ります。

日経平均は、米中協議の進展をにらみ一喜一憂する、不安定な値動きがしばらく続くと思われる

以上を踏まえると、米中貿易協議は短期間での合意は難しいとみられ、今回の関税引き上げの影響が、両国で徐々に顕在化していく恐れがあります。また、協議が長期化すれば、制裁関税第4弾が実施されるリスクも高まります。日本株に目を向けると、12カ月先予想1株あたり利益(EPS)は、足元で、やや改善の兆しがみられますが(図表2)、今回の制裁関税引き上げで、再び低迷する公算が大きくなりました。

この先、早い段階で、①中国の産業補助金問題の解決、②米中首脳会談の開催、③制裁関税撤廃の動き、がみえてくれば、日経平均株価は22,000円台を回復し、23,000円を伺う展開が予想されます。一方で、市場が制裁関税第4弾の発動を織り込む展開となれば、19,000円台への下落も想定されます。今の段階で、第4弾の発動リスクは小さいと考えていますが、日経平均株価は、米中協議の進展に一喜一憂する、不安定な値動きがしばらく続くとみています。