VIX指数先物と日本株の関係

2019年5月27日

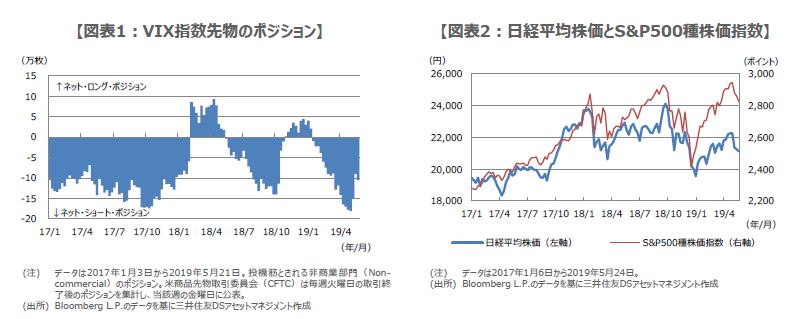

●VIX指数は先物が上場されており、そのポジションは米商品先物取引委員会が毎週公表している。

●ネット・ショート・ポジションは近年15万枚前後に達すると解消が進み、株安を促す傾向がみられる。

●現在、ネット・ショート・ポジションは再び解消されつつあり、日経平均の下値リスクには警戒が必要。

VIX指数は先物が上場されており、そのポジションは米商品先物取引委員会が毎週公表している

VIX指数とは、米シカゴ・オプション取引所(CBOE)が、S&P500種株価指数のオプション価格を基に算出するボラティリティ(株価変動率)指数で、市場参加者による今後1カ月の株価変動予想を反映します。例えば、株安を予想する市場参加者が増えると、VIX指数は上昇する傾向があり、株高を予想する市場参加者が増えると、低下する傾向があります。

VIX指数は先物がCBOEに上場されており、株安予想が増えると、先物の買い建玉(たてぎょく、未決済残高のこと)、すなわちロング・ポジションが積み上がり、株高予想が増えると、売り建玉、すなわちショート・ポジションが積み上がる傾向があります。なお、VIX指数先物のポジションは、米商品先物取引委員会(CFTC)により、毎週公表されています(図表1)。

ネット・ショート・ポジションは近年15万枚前後に達すると解消が進み、株安を促す傾向がみられる

図表1では、買いと売りを差し引いた後の売り建玉、つまりネット・ショート・ポジションが、15万枚前後に達すると、ポジションの解消が進み、最終的には、ネット・ロング・ポジションに転じていることが分かります。このように、ショート・ポジションが減り、ロング・ポジションが増える背景には、前述の通り、株安を見込む市場参加者の増加があります。

具体的に確認すると、2017年10月10日における17万4,665枚のネット・ショート・ポジションは、2018年4月10日に9万2,913枚のネット・ロング・ポジションへ転じ、S&P500種株価指数は2018年1月から2月にかけて急落しました。また、2018年10月2日における140,444枚のネット・ショート・ポジションは、2018年12月18日に44,245枚のネット・ロング・ポジションへ転じ、S&P500種株価指数はこの間、大きく下落しました。

現在、ネット・ショート・ポジションは再び解消されつつあり、日経平均の下値リスクには警戒が必要

一方、日経平均株価も、S&P500種株価指数に連れ、2018年1月から3月、そして10月から12月にかけて、大幅な調整が進みました(図表2)。以上を踏まえると、VIX指数先物のネット・ショート・ポジションに解消の動きがみられる局面では、S&P500種株価指数の下落リスクが高まるとともに、日経平均株価にも調整圧力が生じやすくなると考えた方が良いと思われます。

そこで、改めてVIX指数先物のポジションに目を向けると、ネット・ショート・ポジションは2019年4月30日時点で18万359枚と、データが確認できる2004年7月27日以降で最高水準に達しました。現在、ネット・ショート・ポジションは再び徐々に解消されつつあり、日経平均株価は上値の重い状況が続いています。VIX指数先物のポジションだけで株価の動きを判断することはできませんが、少なくとも日経平均株価の下値リスクには警戒が必要と考えます。