米金融政策の見通し

2019年6月10日

●FRBの議長、副議長、理事からの同じ趣旨のコメントは、政策に関するメッセージの可能性が高い。

●現在FRBは経済の見通しが悪化した時点で予防的利下げを行う考えに傾いている公算が大きい。

●6月のFOMCでは、政策金利の据え置き、7月と9月のFOMCでは、0.25%ずつの利下げを予想。

FRBの議長、副議長、理事からの同じ趣旨のコメントは、政策に関するメッセージの可能性が高い

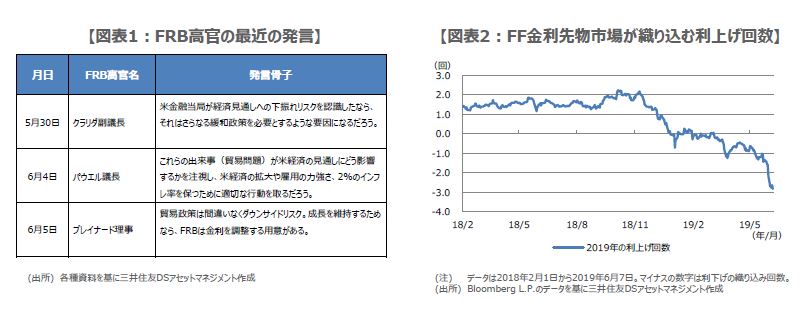

6月4日のパウエル米連邦準備制度理事会(FRB)議長の発言を機に、市場の米早期利下げ期待が一段と高まっています。また、クラリダ副議長やブレイナード理事という、米連邦公開市場委員会(FOMC)のほかの中核メンバーからも、パウエル議長と同様、景気拡大を維持するため、経済の見通しに下方リスクが生じれば、適切に行動するという旨の発言がみられています(図表1)。

FRBの議長、副議長、理事は、FOMCで投票権を持つ常任メンバーです。その常任メンバーから、短期間で同じ趣旨のコメントが続いたということは、政策に関する何らかのメッセージがそこに含まれている可能性が高いと考えられます。おおよそ共通する懸念は、トランプ米政権の通商政策が米国経済に与える影響です。これを踏まえ、以下、現時点におけるFRBの政策論理を検証します。

現在FRBは経済の見通しが悪化した時点で予防的利下げを行う考えに傾いている公算が大きい

弊社はこれまで、FRBが利下げを実施するにあたって、3つの条件を想定していました。すなわち、①物価上昇率が鈍化し、前年比で1.5%以下の水準に定着すること、②経済指標で景気の目立った悪化が確認されること、③株価急落など金融環境が全体的に引き締まること、の3条件です。ただ、今回のパウエル議長らの発言を勘案すると、これらの条件が揃わなくても、利下げが行われる可能性が高まったように思われます。

つまり、FRBは、物価の伸びや成長ペースが実際に鈍化する前でも、経済の見通しが悪化すれば、その時点ですぐに「予防的対応」として、利下げを行う考えに傾いている公算が大きいということです。従って、現時点でトランプ米政権の通商政策は、FRBにとって政策判断の重要な要素の1つとなっており、メキシコや中国との通商協議の進展度合いが、利下げ時期を左右することも十分考えられます。

6月のFOMCでは、政策金利の据え置き、7月と9月のFOMCでは、0.25%ずつの利下げを予想

トランプ米大統領は、メキシコからの輸入品すべてに6月10日から5%の追加関税を課すとしていましたが、6月7日に無期限で見送ると発表しました。これにより、目先の市場の混乱は回避された格好になりましたが、米中通商協議に関しては、依然進展がみられません。6月28日、29日に大阪で開催される20カ国・地域(G20)首脳会議で米中首脳会談が開催されても、ここでの最終合意は困難と思われ、協議は継続となる見通しです。

フェデラルファンド(FF)金利先物市場では、年内2回以上の利下げが織り込まれていますが(図表2)、弊社は、6月18日、19日に開催されるFOMCでは、政策金利の据え置きを予想しています。ただ、その後、FRBは米中通商協議の長期化による米経済見通しの悪化を理由に、7月30日、31日のFOMCで、FF金利の誘導目標を0.25%引き下げ、続く9月17日、18日のFOMCでも、0.25%の追加利下げを行うとみています。