国内企業の業績見通しを更新(19年6月)

2019年6月25日

●主要企業の2018年度の業績は増収増益で着地、ただ2019年度は純利益が減益の見通しに。

●2019年度の経常利益について、増額修正は30セクター中7セクターで、減額修正は22セクター。

●2020年度は、小幅ながら増収増益を予想、一段の改善には米中貿易摩擦問題の進展が必要。

主要企業の2018年度の業績は増収増益で着地、ただ2019年度は純利益が減益の見通しに

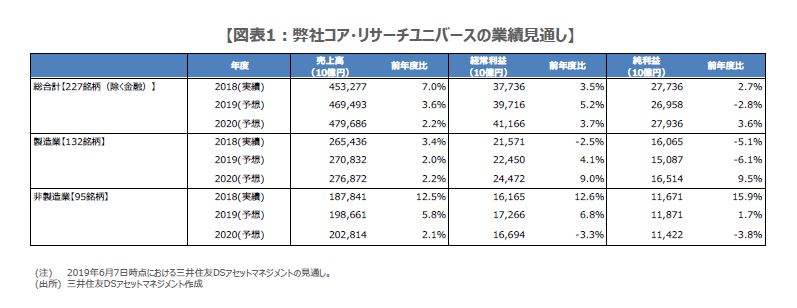

弊社は6月7日、調査対象とするコア・リサーチユニバース227社の業績見通しを更新しました。2018年度の実績は、売上高が453.3兆円、経常利益が37.7兆円、純利益が27.7兆円でした(図表1)。前年度比の伸び率は、順に+7.0%、+3.5%、+2.7%で、増収増益となりました。前回3月7日時点の見通しでは、+5.3%、+6.7%、+1.0%でしたので、売上高と純利益は予想比上振れの着地です。

2019年度は、売上高が469.5兆円、経常利益が39.7兆円、純利益が27.0兆円を予想しています。前年度比の伸び率は、順に+3.6%、+5.2%、-2.8%です。前回は、+2.1%、+6.9%、+0.5%でしたので、売上高見通しは上方修正となったものの、利益見通しは下方修正され、純利益は減益となる見込みです。なお、2019年度の前提為替レートは、ドル円が1ドル=108円(前回110円)、ユーロ円が1ユーロ=123円(同125円)です。

2019年度の経常利益について、増額修正は30セクター中7セクターで、減額修正は22セクター

2019年度の経常利益は、前回3月7日時点の見通しから、約2.1兆円の下方修正となりました。弊社は227社を30セクターに分類していますが、このうち経常利益の増額修正は7セクター、減額修正は22セクターです(修正なしは1セクター)。増額修正の7セクターは、賃貸事業の見通し上振れや、商業・物流施設の好調さを反映した「住宅・不動産」、非鉄道事業の見通しを引き上げた「陸上旅客運輸」などです。

減額修正の22セクターは、「自動車」、「産業用電機機器」、「化学・繊維」、「自動車部品・ゴム」などです。自動車は、個別企業で販売不振の長期化や北米での減産が目立つところもあり、これを反映したことによるものです。産業用電機機器は全般的な需要の減退、化学・繊維は市況の悪化、自動車部品・ゴムは前提為替レートの変更が、それぞれ減額修正の主因です。

2020年度は、小幅ながら増収増益を予想、一段の改善には米中貿易摩擦問題の進展が必要

このように、弊社の2019年度の業績見通しは、米中貿易摩擦問題の影響などから、総じて控えめなものとなっています。しかしながら、2020年度については、売上高が479.7兆円、経常利益が41.2兆円、純利益が27.9兆円となり、前年度比の伸び率は、順に+2.2%、+3.7%、+3.6%を予想しています。つまり、悪材料は2019年度に出尽くし、2020年度は再び増収増益に転じると見込んでいます。

それでも、現時点で、2020年度の業績の伸びには、それほど力強さはありません。業績の一段の改善には、やはり米中貿易摩擦問題の進展が必要と思われます。米国が対中制裁関税第4弾(3,000億ドル分の中国製品に対する制裁関税)の発動を見送る流れとなれば、2019年度のみならず、2020年度の業績見通しにも上方修正の余地が生じ、株価が大きく反発する材料の1つになると考えます。