パウエルFRB議長の議会証言と市場の評価(19年7月)

2019年7月11日

●利下げ期待がやや後退する中での議会証言だったが改めてハト派的な政策スタンスが確認された。

●パウエル議長は雇用統計後も政策判断に変化なしと明言、FOMC議事要旨もハト派的な内容。

●議会証言を受け市場はリスクオンで反応、弊社は7月と9月に各25bpの利下げ予想を維持する。

利下げ期待がやや後退する中での議会証言だったが改めてハト派的な政策スタンスが確認された

米連邦準備制度理事会(FRB)のパウエル議長は7月10日、米下院金融委員会で議会証言に臨みました。6月の米連邦公開市場委員会(FOMC)では、利下げに向けた地ならしが行われたものの、その後、米中貿易協議が再開し、また、6月米雇用統計で非農業部門雇用者数が大幅に増加したことから、市場の利下げ期待は後退しつつありました。そのため、今回、改めてパウエル議長の政策スタンスに注目が集まりました。

事前に書面で公表された証言内容では、「6月FOMC以降のデータや事象に基づけば、貿易の緊張を巡る不確実性と、世界経済の強さに関する懸念が、引き続き米国経済の見通しに重しとなっている」旨の指摘がみられました。また、インフレについては、「依然として抑制されている」、「弱いインフレが、現在予想しているよりも、さらに持続的になるリスクがある」と明記され、ハト派的な政策スタンスが確認されました。

パウエル議長は雇用統計後も政策判断に変化なしと明言、FOMC議事要旨もハト派的な内容

また、パウエル議長は質疑応答で、6月の強い雇用統計の結果を受け、政策判断に変化はあったかとの質問に対し、変化はないと答え、貿易問題と世界経済の成長の不確実性が、依然として米国経済の見通しに重しとなっていると繰り返し述べました。また、50ベーシスポイント(bp、1bpは0.01%)の利下げの正当性について問われると、貿易問題、世界経済、インフレの状況をみて判断すると回答し、明言は避けました。

なお、この日は、6月18日、19日に開催されたFOMCの議事要旨が公表されました。議事要旨では、経済見通しを取り巻く不確実性と下振れリスクが大幅に高まったとの見方が示され、多くの参加者は、やや緩和的な政策の妥当性が強まったと指摘したことが明らかになりました。内容的には、パウエル議長の議会証言と同じく、ハト派色の強いものでした。

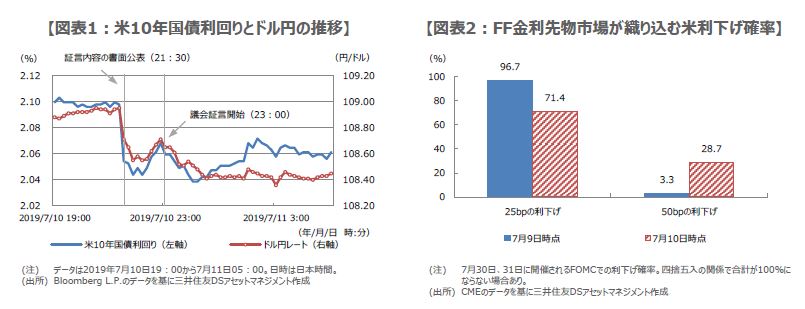

議会証言を受け市場はリスクオンで反応、弊社は7月と9月に各25bpの利下げ予想を維持する

7月10日の米国市場では、パウエル議長のハト派姿勢維持が好感され、株価は上昇、国債利回りは上昇(価格は下落)、米ドルは日本円など対主要通貨で下落し(図表1)、リスクオン(選好)の動きが強まりました。また、フェデラルファンド(FF)金利先物市場では、7月30日、31日に開催されるFOMCで、50bpの利下げ実施確率が、前日から大きく上昇しました(図表2)。

目先、貿易問題を巡って米国と中国の緊張が一気に高まらない限り、7月の利下げは25bpにとどまる可能性が高いとみています。仮に8月以降、米中貿易協議が予想外に早く進展するなど、米国経済の見通しに重しとなる不確実性が大きく後退すれば、予防的な利下げは不要となります。ただ、現時点では、そのような展開は見込み難く、弊社は7月に25bpの利下げが行われた後、9月に25bpの追加利下げが行われるとの見方を維持します。