デジタル通貨「リブラ」について

2019年7月30日

●リブラは複数資産の価値の裏付けがある点でビットコインとは異なり、電子マネーに近いとの見方も。

●リブラが通貨や金融インフラとなれば、途上国などで銀行口座を持たなくてもスマホで送金が可能に。

●ただし金融政策の効果や信用創造の機能が低下する恐れもあり、導入前に十分な議論が必要。

リブラは複数資産の価値の裏付けがある点でビットコインとは異なり、電子マネーに近いとの見方も

米フェイスブックは6月18日、デジタル通貨「リブラ(Libra)」を使った金融サービスを2020年に開始すると発表しました。リブラの公式サイト「ホワイトペーパー」によると、リブラは、①情報の改ざんが難しいブロックチェーン(分散型台帳)技術を基盤とし、②法定通貨や短期国債など複数資産の価値に裏付けられ、③独立したリブラ協会により運営される、という3つの特徴を持ちます。

リブラは、国境のないグローバルな通貨と金融インフラになることを目的としており、リブラがそのまま通貨単位となります。なお、ビットコインに代表される暗号資産(仮想通貨)は、リブラと異なり、法定通貨などの資産価値の裏付けがないため、売り手と買い手の需給だけで相場が乱高下する傾向があります。そのため、リブラは暗号資産のような投機色の強い金融商品ではなく、電子マネーに近いとの見方もあります。

リブラが通貨や金融インフラとなれば、途上国などで銀行口座を持たなくてもスマホで送金が可能に

リブラ計画の背景には、次のような問題意識がみられます。すなわち、近年、インターネットの登場と、モバイルブロードバンド接続の普及により、世界中の人々があらゆる情報にアクセスし、安価で便利なサービスを享受できるようになりました。これに対し、既存の金融システムを構成している送金などのサービスは、多くの人々にとって、依然高額で、不便なままです。

世界には、銀行口座を持たない成人が17億人いるとされます。特に途上国では、口座維持手数料や送金手数料などが高額であることや、銀行までの距離が遠いこと、また、必要書類を用意できないことなどが制約要因とみられます。リブラが金融インフラとなれば、銀行口座を持たなくても、スマートフォン(スマホ)があれば、誰でも海外送金やネット上の買い物が可能になります。

ただし金融政策の効果や信用創造の機能が低下する恐れもあり、導入前に十分な議論が必要

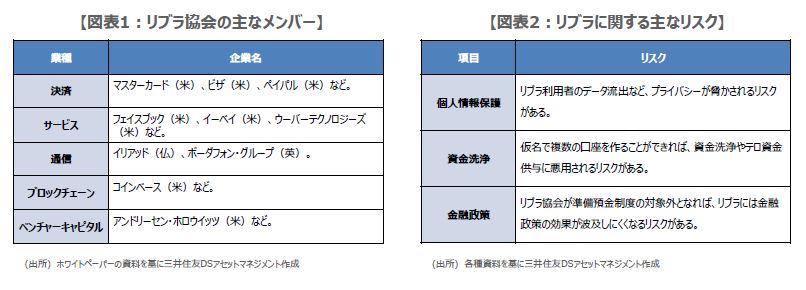

リブラ協会には有力企業が名を連ねており(図表1)、協会メンバーは今後、100に増える見通しです。ただ、リブラに関しては、すでに様々な問題点が指摘されており(図表2)、国際通貨基金(IMF)も7月12日、リブラなどデジタル通貨に関する報告書をまとめ、各種リスクに言及しています。また、7月17日、18日に開催された主要7カ国(G7)財務相・中央銀行総裁会議では、リブラについて規制も含めた早急な対応が必要との認識で一致しました。

リブラに関する金融政策のリスクについては、例えば、リブラ協会が中央銀行の準備預金制度の対象外となれば、中央銀行の市場操作がリブラ協会の資金繰りに与える影響は小さくなり、リブラに金融政策の効果が波及しにくくなることが挙げられます。この他、銀行預金からリブラへ大量の資金が流出した場合、銀行の信用創造機能が低下する恐れもあります。リブラは既存の金融インフラのあり方に一石を投じた点では意義がありますが、導入前にリスク抑制のための十分な議論が必要と考えます。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。