19年7月日銀金融政策決定会合レビュー~評価すべきポイント

2019年7月31日

●大方の予想通り金融政策は現状維持、期間延長の見方もあったフォワードガイダンスも変更なし。

●ただ、日銀は声明文の最後に新たな文言を追記し、予防的利下げというハト派メッセージを送った。

●早期緩和の可能性は低いが、文言の追記で市場への影響を抑制したことは、評価すべきポイント。

大方の予想通り金融政策は現状維持、期間延長の見方もあったフォワードガイダンスも変更なし

日銀は7月29日、30日に金融政策決定会合を開催し、大方の予想通り、長短金利操作および資産買い入れ方針の現状維持を決定しました。また、現在の超低金利を「少なくとも2020年春ごろまで」続けるとしている政策金利の先行き指針(フォワードガイダンス)については、継続期間が延長されるとの見方も市場の一部にありましたが、結局、変更はされませんでした。

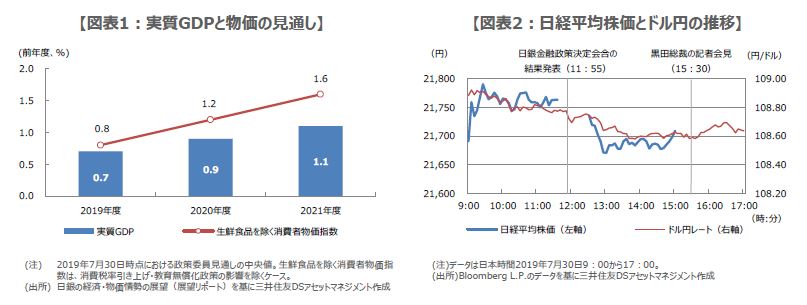

なお、3カ月に1度改定される「経済・物価情勢の展望(展望リポート)」が7月30日に公表され、実質GDPの前年度比伸び率は、2019年度と2021年度の見通しが0.1ポイントずつ引き下げられました。また、生鮮食品を除く消費者物価指数の前年度比伸び率は、2019年度と2020年度の見通しが0.1ポイントずつ引き下げられました。ただ、いずれも小幅な修正にとどまり、景気の拡大基調が続くとの見方は維持されました(図表1)。

ただ、日銀は声明文の最後に新たな文言を追記し、予防的利下げというハト派メッセージを送った

今回、声明文の最後に、「先行き、物価安定の目標に向けたモメンタム(勢い)が損なわれるおそれが高まる場合には、ちゅうちょなく追加的な金融緩和措置を講じる」という文言が追記されました。黒田総裁は6月20日の金融政策決定会合後の記者会見で、「物価安定目標の実現に向けたモメンタムが損なわれるようなことがあれば、ちゅうちょなく追加緩和を検討する」と述べていたため、この趣旨が反映された格好になっています。

ただ、細かいところまでみると、6月の黒田総裁の発言では、モメンタムが「損なわれるようであれば」、追加緩和を「検討する」としていたのに対し、今回の声明文では、モメンタムが「損なわれるおそれが高まる場合」、追加緩和の措置を「講じる」としています。つまり、これは、モメンタムが損なわれる前に予防的な利下げを行うという、ハト派的なメッセージと解釈することができます。

早期緩和の可能性は低いが、文言の追記で市場への影響を抑制したことは、評価すべきポイント

黒田総裁は7月30日の金融政策決定会合後の記者会見で、新たに追記した文言について、金融緩和に前向きな意味合いであること、また、予防的な利下げの意味合いであることを認めました。ただ、黒田総裁は、足元で需給ギャップはプラスの状況が続き、予想インフレ率も横ばいで安定する中、モメンタムが損なわれるおそれが高まっているとは言えないと述べています。したがって、現時点で早期追加緩和の可能性は低いと思われます。

なお、米連邦準備制度理事会(FRB)や欧州中央銀行(ECB)に対する利下げ期待が高まるなか、仮に今回、日銀だけが前回の6月会合から全く政策スタンスを変更しなかった場合、円高が進行し、日本株が下落するリスクは一定程度あったと推測されます。その意味で、主要な政策項目を据え置いたまま、ハト派的な文言の追記だけで、市場への影響を最小限にとどめたことは(図表2)、評価すべきポイントと考えます。