SQ算出を控えた今週の日本株

2019年9月9日

●先物とオプションの清算が重なるメジャーSQを控え、株価は今週一時的に大きく動く可能性がある。

●コールオプションの売り手によるデルタヘッジなどで、日経平均は21,000円台で上昇加速の場面も。

●ただ株価水準次第で上昇加速は抑制、SQ前の変動は、必ずしも基調的な相場の強弱を示さず。

先物とオプションの清算が重なるメジャーSQを控え、株価は今週一時的に大きく動く可能性がある

今週は9月13日に、株価指数先物とオプションの9月物が特別清算指数(SQ)算出を迎えます。今回は先物とオプションの清算が重なる「メジャーSQ」です。一般に、メジャーSQのある週は、清算価格を巡る思惑的な売買が出やすく、また先物やオプションの取引主体が、限られた時間で取引判断を迫られるため、株価が一時的に大きく変動することがあります。

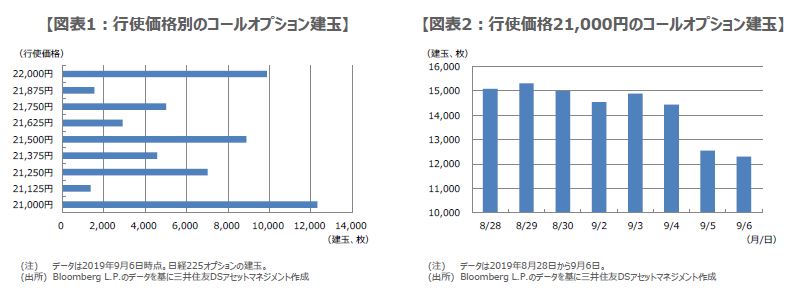

そこで、直近の日経225オプションの取引動向を踏まえ、日経平均株価の方向性について考えてみます。具体的に、9月物コールオプションをみると、建玉(たてぎょく、未決済残高のこと)は、行使価格21,000円、21,500円、22,000円で、比較的大きく積み上がっていることが分かります(図表1)。そのため、日経平均株価は、これらの水準を超えると、上昇ペースが一段と加速する可能性が高まります。

コールオプションの売り手によるデルタヘッジなどで、日経平均は21,000円台で上昇加速の場面も

例えば、日経平均株価が21,000円を超えて上昇した場合、行使価格21,000円のコールオプションの買い手には利益が発生しますが、売り手には損失が発生します。この時、売り手はコールオプションを買い戻そうとしても、すでにコールオプションの価格は急騰しており、買い戻しは難しい状況です。そこで、売り手は別途、日経225先物を購入し、「デルタヘッジ」を行います。

これにより、日経平均株価の上昇で先物の買いポジションに評価益が発生すれば、コールオプションの売りポジションの評価損を補填できます。また、デルタヘッジに絡む先物買いで、先物が現物に対し、一時的に割高になると、裁定業者(主に証券会社)が、先物を売って同時に現物を買う「裁定買い取引」を行うため、現物である日経平均株価の上昇ペースは一段と加速しやすくなります。先週の日経平均株価の21,000円台回復は、このような取引も背景にあったと考えられます。

ただ株価水準次第で上昇加速は抑制、SQ前の変動は、必ずしも基調的な相場の強弱を示さず

一方、今週の日経平均株価が、21,000円台前半でこう着感を強める展開となれば、先程の例で挙げた、行使価格21,000円の9月物コールオプションは、建玉の整理がゆっくりと進む公算が大きくなります(図表2)。この場合、コールオプションの売り手は、デルタヘッジの判断を急いで行う必要がないため、日経平均株価の上昇ペースが加速する動きは抑制されます。

今回は、日経225オプションの具体的な取引に基づき、日経平均株価の方向性について考えました。レポートで紹介したのは、1つの事例に過ぎませんが、メジャーSQを前に、日経平均株価が先物やオプション主導で大きく上下するのは、めずらしいことではありません。ただ、SQ前の変動は、ポジション調整に伴う一時的なものであり、必ずしも基調的な相場の強さや弱さを示すものではありません。