米中閣僚級協議に日本株はどう反応するか

2019年10月7日

●前回7月の閣僚級協議は大きな進展なく終了、米国側は直ちに制裁関税第4弾の発動を表明。

●9月は米中歩み寄りの動きも一時みられたが、中国との完全合意を優先する米国の姿勢は不変。

●今回の協議も期待は困難、それでも新たな関税発動の恐れは小さく日本株のパニック売りは回避。

前回7月の閣僚級協議は大きな進展なく終了、米国側は直ちに制裁関税第4弾の発動を表明

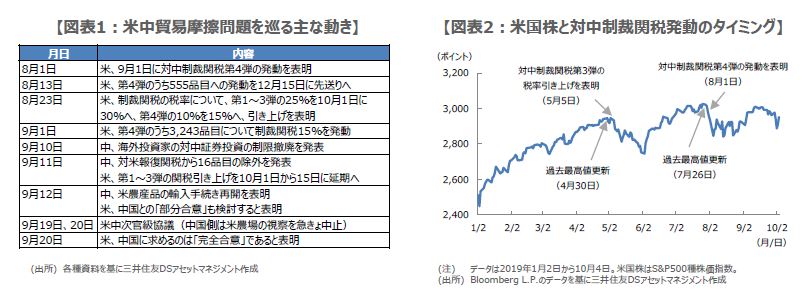

閣僚級の米中貿易協議が、10月10日と11日にワシントンで開催される予定となっており、市場の注目が集まっています。前回の閣僚級協議は、7月30日、31日に上海で開催されました。この時は、中国による米農産物の輸入拡大や、米国による中国の通信機器最大手、華為技術(ファーウェイ)の制裁緩和について、話し合いが行われたとみられます。ただ、協議は5時間程度で終了し、進展はありませんでした。

協議の結果を受け、トランプ米大統領は8月1日、3,000億ドル分の中国製品に対し、9月1日から10%の追加関税を課すとツイートし、対中制裁関税第4弾の発動を表明しました。日経平均株価は、7月25日に21,800円台の高値をつけていましたが、米中関税引き上げ合戦再開への懸念から下げ幅を拡大し、8月6日には20,100円台まで下落しました(いずれも取引時間中の値)。

9月は米中歩み寄りの動きも一時みられたが、中国との完全合意を優先する米国の姿勢は不変

米中貿易摩擦問題について、8月以降の動きをまとめると、図表1の通りになります。米国は8月、中国への強硬姿勢に一段と拍車をかけました。9月に入ると、中国は米国への報復関税から16品目を除外し、米農産品の輸入手続きの再開を発表するなど、米国に歩み寄りの姿勢を示しました。これに対し米国も、農産品購入などに議題を絞った「部分合意」の可能性に言及するなど、摩擦緩和の動きが一時みられました。

しかしながら、トランプ米大統領は9月20日、中国に求めているのは部分合意ではなく、「完全合意」であるとの意向を示し、産業補助金などの構造問題を含めた包括的な合意を目指す方針を改めて強調しました。なお、次官級協議のためワシントンを訪問していた中国代表団は同日、予定していた米農場視察を急きょ中止しました。市場では協議難航の思惑が広がりましたが、中止は米国側の要請だったことが後日判明しています。

今回の協議も期待は困難、それでも新たな関税発動の恐れは小さく日本株のパニック売りは回避

ここまでの経緯を踏まえ、改めて今回の閣僚級協議について考えます。米国は、構造問題を含めた完全合意を中国に求める立場ですが、構造問題は早期に合意できるレベルにはありません。一方、中国側には、ファーウェイの制裁緩和、合意後の追加関税即時撤廃などの意向がある模様です。そのため、今回の協議だけで大きな成果を期待することは難しいと思われます。

市場もこの点は認識しているとみられ、少なくとも「協議継続の間、米国は10月15日の関税引き上げを延期」という結果なら、日経平均株価の下げ幅は限定的と考えます。一方、「協議継続は未定、10月15日に関税引き上げ実施」なら、21,000円を大きく割り込む恐れがあります。ただ、トランプ米大統領はこれまでS&P500種株価指数の最高値更新時に制裁関税を発動していたため(図表1)、現在の株価水準では、協議不調でも新たな関税発動には至らず、日本株のパニック的な売りにつながる可能性は低いと推測されます。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。