誰が日本株を買っているのか?

2019年11月11日

●9月以降に日本株の現物を買い越したのは海外投資家や事業法人などで個人は大きく売り越し。

●海外投資家は先物を2兆円超買い越したが、依然4兆円超の売り越しで、買い戻し余力は十分。

●信用売りの個人は含み損拡大か、損失覚悟の買い戻しなら需給改善で株価は一段高の展開も。

9月以降に日本株の現物を買い越したのは海外投資家や事業法人などで個人は大きく売り越し

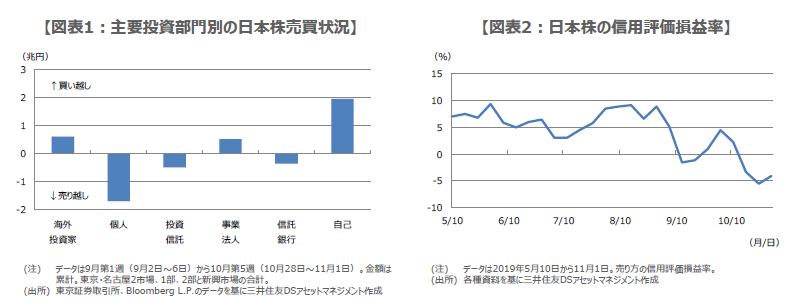

日経平均株価は8月30日から11月8日まで、13.0%上昇し、上げ幅は2,687円50銭となっています。11月7日付レポート「日経平均株価の押し上げに貢献した主な銘柄」では、上昇に寄与した銘柄に注目しましたが、今回のレポートでは、売買主体に目を向けます。日本株の現物については、東京証券取引所が投資部門別に売買状況を公表していますので、はじめに主要投資部門の動きを確認します。

9月第1週(9月2日~6日)から10月第5週(10月28日~11月1日)までの売買代金累計(東京・名古屋2市場、1部、2部と新興市場の合計)をみると、日本株を買い越したのは、海外投資家(約6,098億円)、事業法人(約5,218億円)、自己(約1兆9,650億円)などでした(図表1)。事業法人は自社株買いと推定され、自己は証券会社などが自己勘定で行う取引が計上され、裁定取引などが含まれると考えられます。

海外投資家は先物を2兆円超買い越したが、依然4兆円超の売り越しで、買い戻し余力は十分

一方で、日本株を売り越したのは、個人(約1兆7,007億円)、投資信託(約4,888億円)、信託銀行(約3,579億円)などでした。個人は相場の流れに逆らう「逆張り」の傾向があるため、9月以降の株高局面で売り続けたと推測されます。次に、日本株の先物の動きをみてみます。大阪取引所は投資部門別に先物の売買状況を公表していますが、ここでは先物の主要投資主体である海外投資家に注目します。

同じく9月第1週(9月2日~6日)から10月第5週(10月28日~11月1日)までの期間において、海外投資家の買い越し額(日経225先物とTOPIX先物の合計)は、累計で約2兆2,731億円に達しています。なお、この買い越し額を含めても、2018年1月から2019年10月までの期間では、まだ累計4兆円超の売り越しとなっており、海外投資家に先物の買い戻し余力はまだ十分あるといえます。

信用売りの個人は含み損拡大か、損失覚悟の買い戻しなら需給改善で株価は一段高の展開も

海外投資家のうち、現物を取引する主体には、中長期的な視点で運用を行う年金などが含まれます。そのため、足元で海外投資家の現物買い越しが確認できていることは、相場安定の観点からは好材料です。一方、先物を取引する主体は、短期的な視点で売買を行う投機筋などが含まれます。そのため、このところの海外投資家の先物買い越しは、一時的な動きに終わる恐れもあります。

なお、個人については、9月以降の株高局面で、信用売りを仕掛けた向きもあると思われます。ただ、その後も株価は下がらず、信用取引の含み損益を示す信用評価損益率はマイナスとなっており、含み損が膨らんでいることを示唆しています(図表2)。そのため、個人が信用売りを解消するため、損失覚悟で買い戻しに動けば、相場の需給が改善し、株価が一段と上昇する展開も想定されます。