年末年始は円安か円高か?

2019年11月27日

●年末年始のドル円は円高リスクが懸念されるが、過去、12月と1月は円安に振れることが多かった。

●米中協議継続なら12月の制裁関税発動は延期へ、年内の合意に達しなくても円高は限定的か。

●部分合意と関税一部撤廃ならドル円は110円台で値固め後、徐々に112円台を目指す展開へ。

年末年始のドル円は円高リスクが懸念されるが、過去、12月と1月は円安に振れることが多かった

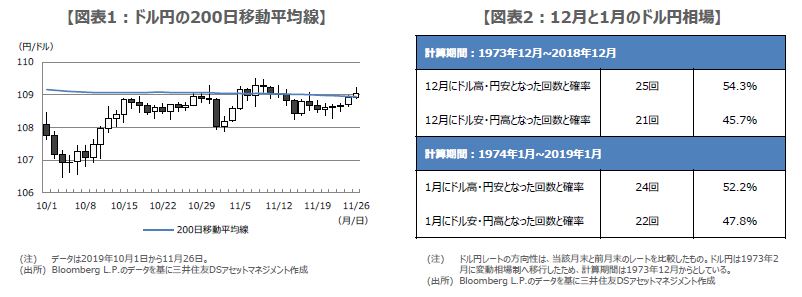

ドル円相場は、貿易問題を巡る米中の対立が激化した5月以降、ドル安・円高の動きが強まり、8月26日の取引時間中に、一時1ドル=104円46銭水準に達しました。その後は、米中貿易協議の進展期待から、緩やかにドル高・円安方向へ転じ、足元では109円台を回復しています。ただ、このところ、200日移動平均線がドルの上値をおさえており、ドル円はやや膠着感が強まっています(図表1)。

この先、年末年始を迎え、市場参加者は徐々に少なくなっていきます。閑散相場は、予期せぬ悪いニュースに、より強く反応する傾向があることから、一般に12月や1月は、ドル安・円高に振れるリスクが大きいという印象があるように思われます。しかしながら、過去のドル円の動きを検証してみると、12月と1月はドル高・円安となる確率の方が、やや大きいということが分かります(図表2)。

米中協議継続なら12月の制裁関税発動は延期へ、年内の合意に達しなくても円高は限定的か

そのため、年末年始のドル円相場を見通す上では、閑散相場のドル安・円高リスクというイメージに、あまりとらわれる必要はないと考えます。そこで、改めて目先の材料を整理してみます。まず、米中貿易協議について、中国商務省は11月26日、米国と閣僚級の電話会談を行ったことを明らかにし、問題の解決に向けて、両国が共通の認識に達したと表明しました。

トランプ米大統領も同日、協議は順調に進み、交渉は最後の難所にあると述べていますが、この最後の難所は、恐らく、既存の制裁関税の扱いを指していると推測されます。そのため、協議が続く限り、12月15日に発動予定の対中制裁関税第4弾(1,600億ドル分)は延期される公算が大きく、合意が来年にずれ込んだとしても、ドル安・円高方向の反応は限定的とみています。

部分合意と関税一部撤廃ならドル円は110円台で値固め後、徐々に112円台を目指す展開へ

次に、金融政策については、米連邦準備制度理事会(FRB)、日銀とも、現状の政策金利水準を当面維持すると予想しており、金融政策に関するドル円の動意は乏しいと思われます。また、フェデラルファンド(FF)金利先物市場では、依然として来年1回程度の米利下げを織り込んでおり、米10年国債利回りも1%台後半での推移が続いていることから、ドル円の110円台回復には時間を要するとみられます。

年末年始にかけて、米中協議が部分的な合意に達し、既存の制裁関税が一部撤廃される流れとなれば、FF金利先物市場での米利下げ観測が大きく後退し、米10年国債利回りは2%台を回復、ドル円は110円台での値固め後、徐々に年初来のドル高・円安水準である112円台を目指す展開が予想されます。一方、米中貿易協議が決裂すれば、ドル安・円高のリスクは増大しますが、協議の難航・長期化はある程度、織り込み済みのため、104円台まで戻る可能性は低いと考えます。