2020年の中国経済見通し

2019年12月26日

●景気下振れリスクが続くとの認識のもと、当局は質を重視した財政支出と柔軟な金融政策で対応。

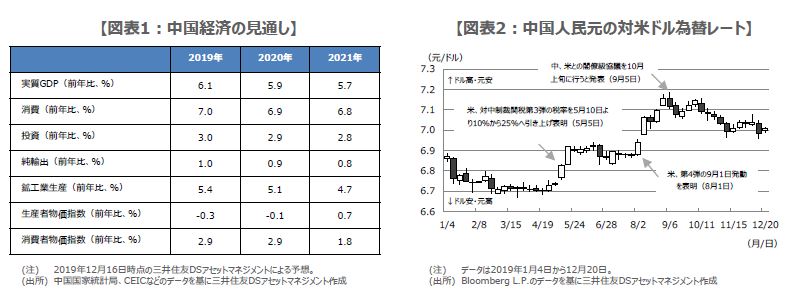

●実質GDPは、2019年が前年比+6.1%、2020年は同+5.9%、2021年は同+5.7%を予想。

●人民元は、米中協議の間に極端な元安政策が採られることはなく、現状程度で安定的に推移か。

景気下振れリスクが続くとの認識のもと、当局は質を重視した財政支出と柔軟な金融政策で対応

中国の共産党と政府は2019年12月10日から12日まで、「中央経済工作会議」を開催しました。ここでは翌年の経済政策運営の基本方針が決定され、具体的な目標値は翌年3月の全国人民代表大会(全人代、国会に相当)で公表される流れとなります。そのため、中央経済工作会議で公表される内容は、先行きの中国経済を見通す上で、極めて重要な材料といえます。

今回の会議では、景気の下振れリスクが続くとの認識が示され、経済政策の最優先事項として「安定」が掲げられました。また、2020年の政策スタンスについては、「積極的な財政政策」と「穏健な金融政策」を続けるとしました。なお、財政政策は質と効率、金融政策は柔軟性とコスト低下が強調されており、当局は大規模な財政支出は避け、過剰債務の圧縮(デレバレッジ)を進めつつ、必要に応じて金融緩和を行うものと推測されます。

実質GDPは、2019年が前年比+6.1%、2020年は同+5.9%、2021年は同+5.7%を予想

また、当局には成長率よりも社会の安定を優先する姿勢がみられることから、2020年の成長率目標は6%前後に設定され、2019年の6.0%~6.5%からの引き下げを想定しています。なお、弊社は中国の実質GDP成長率について、2019年は前年比+6.1%、2020年は同+5.9%、2021年は同+5.7%と予想します(図表1)。米国との貿易協議における第1段階の合意だけでは、成長ペースを大きく押し上げるには至らないと思われます。

米国との協議が進展し、発動済みの制裁関税が撤廃される動きとなれば、成長率の上振れも期待できますが、現時点ではサブシナリオとしています。成長を支える政策については、財政政策よりも金融政策に軸足が置かれるとみています。緩和的な金融政策の継続と、計画的なインフラ投資の実行により、景気の下振れリスクは抑制され、成長ペースの大幅な低下は回避できると考えています。

人民元は、米中協議の間に極端な元安政策が採られることはなく、現状程度で安定的に推移か

人民元に目を向けると、中国は一定の範囲内で人民元の変動を許容する変動相場制度を採用しており、中心となる交換レートが「基準値」です。人民銀行には、基準値を元安方向にも元高方向にも設定できる、相応の裁量があると推測され、為替レートを一定程度、管理できると考えられます。貿易協議において、米国との緊張が高まると元安に振れ、緊張が和らぐと元高に戻るのは、実に興味深い動きです(図表2)。

米国との貿易協議が続いている間は、中国が極端な元安政策を採用することはないと思われます。そのため、協議決裂とならない限り、人民元が1ドル=7.1876元水準(2019年9月3日の人民元安値)を超えて、一方的に元安が進む可能性は低いとみています。一方、当局が現状程度の元安水準で安定を望むことも想定されるため、6.6546元水準(2019年2月27日の人民元高値)を超える上昇は、容認されにくいと考えます。